Fi.Money aŭ simple nomita Fi estas unu el la unuaj Neobankoj lanĉitaj en Barato.

Ĝi estas tute cifereca bankkonto, kiu venas kun amaso da modernaj funkcioj konstruitaj ekskluzive por jarmiloj kaj uzantoj de la Generacio Z.

Mi provas la apon Fi Neobank dum ĉirkaŭ 2 semajnoj nun.

Kaj jen mia plena recenzo de Fi.Money. En ĉi tiu artikolo, vi trovos ĉion, kion vi bezonas scii pri Fi kaj ĉu vi devus komenci uzi ilian bankan apon.

Kio estas Fi.Money?

Fi estas novbanko, kio signifas, ke vi ne trovos ĝian fizikan branĉon por eniri. Ĝi estas tute cifereca sperto.

Esti Neobanko ankaŭ signifas, ke Fi mem ne estas banko.

Fi partneris kun Federacia Banko kaj uzas ĝian infrastrukturon por disponigi financajn servojn.

Federacia Banko estas kie via mono estas deponita kaj reguligita. Fi estas peranto inter vi kaj Federacia Banko, provizante al vi multe pli bonan platformon ol Federacia Banko.

Ĉar Fi ne estas banko mem, ili povas fari la ciferecan bankan sperton kiel eble plej glata sen zorgi pri diversaj regularoj kaj pagendaĵoj.

Ĉi tio tamen ne signifas, ke ili ne estas tiel sekuraj kiel tradiciaj bankoj. Fi uzas la saman bank-nivelan sekurecon por siaj klientoj. Viaj mesaĝoj estas ĉifritaj, transakcioj protektitaj de la OTP, kaj vi povas uzi UPI kune kun via Fi-konto. Federacia Banko ankaŭ funkciigas UPI-transakciojn per Fi-aplikaĵo.

Vi ricevas ĉiujn funkciojn, kiujn vi ricevas kun tradiciaj bankoj krom fizika ĉeesto. Ne estas filioj aŭ administrantoj por renkontiĝi persone. Por iuj, ĉi tio estas rompanto, kiel mia patro. Sed por ni, la cifereca generacio, ni preferas ne viziti bankojn.

Kaj ne necesas viziti bankon por io ajn. Do elekti bankkonton de Neobank kiel Fi povus esti pli bona vojo al la banko.

Ni rigardu kion Fi havas por proponi.

Kiel Funkcias Fi.Money?

Fi provizas al vi ciferecan ŝparkonton. Ne ekzistas eblo akiri nunan konton ĝis nun.

Ĝi estas nul-ekvilibra ŝparkonto.

Via ŝparkonto estas malfermita ĉe Federacia Banko. Do se vi jam havas ŝparkonton de Federacia Banko, vi bezonus Re-KYC por malfermi ŝparkonton Fi.

Via mono en via Fi-ŝparkonto gajnas al vi la saman intereson, kiun Federacia Banko proponas en ajna momento kaj tempo. Ĝis nun, ĝi estas 2% jare.

Vi povas deponi monon en via Fi-ŝparkonto per UPI, NEFT/RTGS/IMPS aŭ interreta bankado. Vi ricevas debetkarton, eblon malfermi fiksajn deponejojn kaj malgrandajn inteligentajn deponejojn por specifaj celoj en la vivo. Vi ricevas ĉeklibron, opcion de Posta Malneto, fizikajn deklarojn kiam necesas, kaj pli.

La procezo de malfermado de konto estas plene cifereca. Vi devas sendi identigon, adreson kaj impostan identigilon kaj fari videon KYC por akiri senlimajn ŝparaĵojn por kontentigi kun Fi.

Fi funkcias kiel tradicia banko en ĉiuj signifoj krom havi fizikan ĉeeston. Ne estas multaj diferencoj inter via kutima bankkonto kaj Fi akceptas du aferojn:

- Fi ne estas banko mem. Do ĝi ne respondecas pri io ajn pri via mono. La partnera banko, kiu estas Federacia Banko en ĉi tiu kazo, kontrolas vian monon.

- Vi ne povas ĝui iujn funkciojn kiel Ŝrankoj, Mona Deponejo kaj Persona klienta helpo.

Fi venas kun tunoj da funkcioj. Pli ol iu ajn alia Neobank devas proponi ĉi-momente.

Ni rigardu ĉiun funkcion kun kiu Fi venas kaj kiel ili povas helpi vin ŝpari kaj akiri pli el via bankada sperto.

Fi Save - Inteligenta Deponejo

Inteligentaj Deponejoj estas a maniero ŝpari monon por specifaj celoj kaj okazoj, kiujn vi eble planas. Ekzemple, ŝpari monon por aĉeti novan donacon en Divali aŭ ion similan. Eble vago.

Fi permesas elekti el iuj el la antaŭkreitaj inteligentaj deponejoj (novaj celoj estas aldonitaj periode). Aŭ vi povas krei novan, kaj ĝustigi la celsumon, tempokadron kaj interezoprocenton.

Ĉi tio ne estas fiksa deponejo nek revenanta deponejo. Vi povas aldoni aŭ retiri monon de via inteligenta deponejo kiam ajn vi volas.

FIT-Reguloj por Inteligenta Deponejo

Fi ankaŭ havas funkcion nomitan FIT-reguloj.

Kion faras ĝuste la FIT-reguloj?

Uzante FIT-regulojn, vi povas aŭtomate difini iujn agojn ene de via Fi-konto. Kiel ekzemple deponi INR 1000 ĉiun lundon aŭtomate en inteligenta deponkonto de via elekto.

Ankaŭ ekzistas iuj amuzaj laŭsezonaj FIT-reguloj, kiel "Kiam Ronaldo trafas golon, flankenmetu INR 200". Kompreneble, vi povas personecigi ĉi tiun regulon, kaj ŝanĝi Ronaldo al iu alia, kaj ankaŭ ŝanĝi la kvanton por flankenmeti.

Transakcioj ankaŭ povas ekigi taŭgajn regulojn. Unu FIT-regulo estos "Formetu INR 10 kiam ajn vi mendos ion de Amazon".

Ĉi tiuj malgrandaj reguloj helpos vin ŝpari monon kaj kreskigi malgrandan ŝparkonton pasive.

La avantaĝo de havi tian aŭtomatigon estas, ke vi ne aktive bezonas meti monon en la saĝan deponejon, do vi maldiligenta aŭ forgesema ne influos ĝin. Ĝi estas likva, do vi povas esti senĝena. Viaj financoj neniel estas frostigitaj.

Fi Mona Fabriko - Rekompenca Sistemo

Unu el la plej grandaj altiroj kiujn Neobank havas estas la rekompencoj. Bankoj kiel SBI, HDFC, aŭ eĉ Kotak, kiuj asertas esti konstruita por la moderna generacio, ne rekompencas bankadon per ili tiom multe kaj en maniero kiu igas la klienton senti bone.

Novbankoj kiel Fi, faru ĝin alimaniere.

Fi havas rekompencan sistemon, kie vi gajnas Fi-Monerojn por specifaj transakcioj kiam vi unue registriĝas kaj poste ŝparas vian monon.

Jen kion mi persone amas pri Fi. Male al Jupitero, alia Neobank, kiu rekompencas vin pro elspezo de mono, Fi rekompencas vin pro bonaj financaj kutimoj kiel ŝpari vian monon.

Rekompencoj venas en formo de monplanto. Kiuj kreskas kiam vi alklakas ilin kaj vi ricevas rekompencon per Fi-moneroj.

Vi povas elaĉeti ĉi tiujn Fi-monojn kiel kuponojn por diversaj interretaj butikumadaj retejoj kiel Amazon. Vi ankaŭ gajnas kontantajn rekompencojn depende de la nuna oferto prizorgita de Fi iam ajn.

Estas multaj laŭsezonaj ofertoj, kiuj havas ŝancon gajni ambaŭ Fi-poentojn kaj kontantajn rekompencojn.

Fi Fiksaj Deponejoj

Ĉu vi volas forĵeti iom da mono por ne elspezi ĝin por aferoj, kiujn vi ne bezonas? Fi ankaŭ ofertas Fiksajn Deponaĵojn.

Same kiel via ŝparkonto, ĉi tio ankaŭ estas reguligita kaj faciligita de Federacia Banko.

Ĉi tiuj FD-oj ankaŭ ne estas enuaj. Vi povas agordi la nomon de via fiksa deponejo por kongrui kun via celo kaj retiriĝi kiam ajn vi volas. Sen iuj akuzoj aŭ punoj.

La interezoprocento sur ĉi tiuj FD-oj varias de 2.50% ĝis 5.60%. Depende de la daŭro de via FD (1 jaro ĝis 10 jaroj), tiuj interezoprocentoj varias.

Kiel ĉiam, uzu ĉi tiujn FD-ojn por bloki la monon, kiun vi volas elspezi por io grava estonte. Ne kiel riĉa kreanta investa instrumento. Laŭ mi, tute ne metu vian monon en FD, krom se ĝi estas por ŝpari imposton aŭ akiri vian unuan sekurigitan. kreditkarto ripari aŭ konstrui vian kreditan poentaron.

Profitoj de Fi-Debetkarto

Ĉi tio estas io, kion mi tre ĝuas. FI ne pagas forex-markpagojn pri internaciaj transakcioj. Vi povas uzi vian Fi-karton por tiuj USD-abonoj sen pagi kromajn kostojn.

Kiam vi elspezas $ 300+ ĉiumonate, vi ŝparos multon kiam vi ne havas forex markadajn kostojn. Ĝi estas kutime ĉirkaŭ 3.5%.

Krome, ofertoj aplikeblaj sur debetkartoj de Federacia Banko ankaŭ haveblas al Fi-debetkartoj. Notu, ke la Jupiter-debetkarto ne venas kun la samaj ofertoj kaj avantaĝoj.

Fi-debetkarto venas kun aliaj VISA-avantaĝoj. Inkluzive de PayWave.

Vi povas ĝustigi la transakcian limon, frostigi la karton aŭ bloki la karton por ĉiam per unu klako. La debetkarto venas senpage kun via ŝparkonto Fi kaj se vi perdis ĝin, vi ricevos alian senpage. Neniuj kartaj reeldonaj kostoj unuafoje.

Fi ankaŭ ofertas ekskluzive prizorgatajn ofertojn sur siaj debetkartoj. Vi povas akiri rabatojn sur diversaj retkomercaj kaj servoj platformoj per Fi-ekskluzivaj ofertoj. Ĉi tio estas aparta kaj ne limigita al ofertoj de Federacia Banko.

Inteligenta Asistanto

Kun Fi-inteligenta asistanto vi ricevas profundan komprenon pri via financa agado.

Kiel funkcias ĉi tio?

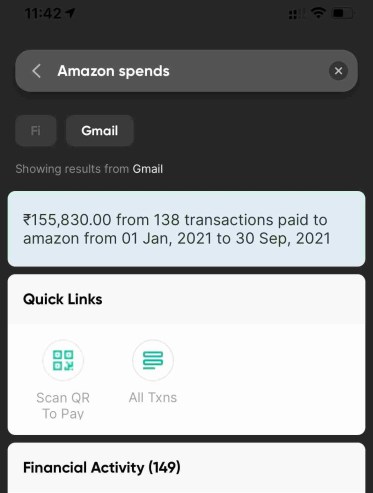

Fi konektos kun via Gmail-konto kaj skanos viajn retpoŝtojn asociitajn kun elektronika komerco kaj aliaj transakcioj interrete. Farante tion, ebligas al Fi aperigi serĉrezultojn por demandoj kiel "Kiom mi elspezis por Amazon"?

Simple demandi "Amazon Spends" ankaŭ funkcius:

Mi uzas alian konton por financaj agadoj kaj butikumado. Do mi konekti mian Gmail-konton kun Fi ne riskas miajn konfidencajn informojn. Vi devas certigi, ke vi ne konektas vian laboran aŭ komercan Gmail-konton kun iu ajn aplikaĵo krom se vi havas plenan konfidon pri ĝi.

Ĉi tiu inteligenta asistanto ankaŭ montros al vi aktivajn abonojn, fakturojn, venontajn elspezojn kaj pli.

Ĉu Vi Devus Malfermi Al Vi Ŝparkonton Fi?

Ĉi tio estas grava demando, precipe se vi konsideras alian novbankon, kiu havas Federacian Bankon kiel partneron. Kiel Jupitero.

Post kiam vi malfermas konton kun Fi, vi ne povas malfermi konton kun Jupitero sen fari re-KYC kun Federacia Banko.

Mi taksis Fi kiel la #1 novbanko en mia listo.

Mi trovas ĝin multe pli bona ol Jupitero pri UI, funkcioj kaj bankaj avantaĝoj.

Tamen, Fi-subtena teamo estas sufiĉe malrapida. Multe pli malrapide kompare kun Jupitero, kiu eĉ havas sian propran komunuman forumon.

Vi devas identigi, kio estas via interkonsento-rompilo. Se ĝi estas io krom subteno, Fi estas bonega novbanko kaj vi certe povas preferi malfermi vian ŝparkonton kun ili.

Se vi volas bonegan bankan sperton, inteligentan AI-asistanton por rapide trovi transakciojn, fakturojn kaj aliajn informojn, kiujn vi bezonas, kaj glatan en-appan sperton, vi certe devus. provu Fi.

Ĉu vi uzas Fi?

Sciigu al mi kiel estis via sperto aŭ demandojn en la komentoj.

Mi komencis uzi Fi - inteligenta banka programo, kiu helpas min ŝpari kaj kreskigi mian monon. Mi amas ĝin entute!