Fi.Money või lihtsalt Fi on üks esimesi Indias käivitatud neopanku.

See on täiesti digitaalne pangakonto, mis sisaldab hulga kaasaegseid funktsioone, mis on loodud eranditult aastatuhandetele ja Z-generatsiooni kasutajatele.

Olen Fi Neobanki rakendust testinud juba umbes 2 nädalat.

Ja siin on minu täielik Fi.Money ülevaade. Sellest artiklist leiate kõik, mida peate teadma Fi kohta ja selle kohta, kas peaksite nende pangarakendust kasutama.

Mis on Fi.Money?

Fi on uuspank, mis tähendab, et te ei leia selle füüsilist haru, kuhu sisse astuda. See on täiesti digitaalne kogemus.

Neopangaks olemine tähendab ka seda, et Fi ise ei ole pank.

Fi on teinud koostööd Federal Bankiga ja kasutab finantsteenuste osutamiseks selle infrastruktuuri.

Föderaalpank on koht, kus teie raha hoiustatakse ja seda reguleeritakse. Fi on vahendaja teie ja Federal Banki vahel, pakkudes teile palju paremat platvormi kui Federal Bank.

Kuna Fi ei ole pank ise, saavad nad muuta digitaalse panganduse võimalikult sujuvaks, ilma erinevate eeskirjade ja tasude pärast muretsemata.

See aga ei tähenda, et need poleks nii turvalised kui traditsioonilised pangad. Fi kasutab oma klientide jaoks sama pangaklassi turvalisust. Teie sõnumid on krüptitud, tehingud kaitstud OTP-ga ja saate kasutada UPI-d koos oma Fi-kontoga. Föderaalpank teostab ka UPI tehinguid Fi rakenduse kaudu.

Saate kasutada kõiki traditsiooniliste pankade funktsioone, välja arvatud füüsiline kohalolek. Puuduvad filiaalid ega juhid, kellega isiklikult kohtuda. Mõne jaoks on see tehingu rikkuja, nagu mu isa. Kuid meie, digipõlvkonna jaoks eelistame panku mitte külastada.

Ja selleks pole vaja panka minna. Seega võib Neopanga (nt Fi) pangakonto valimine olla parem viis panka.

Vaatame, mida Fi pakub.

Kuidas Fi.Money töötab?

Fi pakub teile digitaalset hoiukontot. Praegu pole arvelduskonto saamise võimalust.

See on nullbilansi säästukonto.

Teie säästukonto on avatud föderaalpangas. Seega, kui teil on juba föderaalpanga hoiukonto, vajate Fi säästukonto avamiseks Re-KYC-d.

Teie Fi säästukontol olev raha teenib teile sama intressi, mida Federal Bank pakub igal ajal ja ajal. Praeguse seisuga on see 2% aastas.

Raha saate oma Fi säästukontole hoiustada UPI, NEFT/RTGS/IMPS või internetipanga kaudu. Saate deebetkaardi, tähtajaliste hoiuste avamise võimaluse ja väikesed nutikad hoiused konkreetsete elueesmärkide jaoks. Saate tšekiraamatu, nõudluse mustandi, vajaduse korral füüsilised väljavõtted ja palju muud.

Konto avamise protsess on täielikult digitaalne. Piiramatu säästu saamiseks Fi kontole peate esitama isikut tõendava dokumendi, aadressi ja maksu ID ning esitama video KYC.

Fi töötab nagu traditsiooniline pank igas mõttes, välja arvatud füüsiline kohalolek. Teie tavalise pangakonto ja Fi aktsepteerimise vahel ei ole palju erinevusi.

- Fi ei ole pank ise. Seega ei vastuta ta millegi eest, mis puudutab teie raha. Partnerpank, mis on antud juhul Federal Bank, kontrollib teie raha.

- Te ei saa kasutada teatud funktsioone, nagu kapid, sularaha sissemaksed ja isiklik kliendiabi.

Fi-l on palju funktsioone. Rohkem kui ühelgi teisel Neopangal on praegu pakkuda.

Vaatame kõiki Fi funktsioone ja seda, kuidas need aitavad teil säästa ja panganduskogemusest rohkem kasu saada.

Fi Save – nutikas sissemakse

Nutikad hoiused on a viis raha säästa konkreetsete eesmärkide ja sündmuste jaoks, mida võite kavandada. Näiteks raha säästmine Diwalil uue kingituse ostmiseks või muuks selliseks. Võib-olla puhkus.

Fi võimaldab valida mõne eelnevalt loodud nutika hoiuse hulgast (uusi eesmärke lisatakse perioodiliselt). Või saate luua uue ja kohandada eesmärgi summat, ajavahemikku ja intressimäära.

See ei ole fikseeritud hoius ega korduv hoius. Saate oma nutika deposiidi kontolt raha lisada või välja võtta igal ajal, kui soovite.

Nutihoiuse FIT-reeglid

Fi-l on ka funktsioon nimega FIT-reeglid.

Mida FIT-reeglid täpselt teevad?

FIT-reeglite abil saate oma Fi kontol teatud toimingud automaatselt määratleda. Näiteks 1000 INR sissemakse igal esmaspäeval automaatselt teie valitud nutikale sissemaksekontole.

On ka mõned lõbusad hooajalised FIT-reeglid, näiteks "Kui Ronaldo lööb värava, pange kõrvale 200 INR". Muidugi saate seda reeglit kohandada ja muuta Ronaldo kellegi teise vastu, samuti muuta kõrvalepandavat summat.

Tehingud võivad käivitada ka sobivusreeglid. Üks FIT-reegel on "Pane kõrvale 10 INR, kui tellite midagi Amazonist".

Need väikesed reeglid aitavad säästa raha ja kasvatada passiivselt väikest kogumishoiust.

Sellise automatiseerimise eeliseks on see, et te ei pea aktiivselt nutikate hoiuste kontole raha kandma, nii et laisk või unustamine ei mõjuta seda. See on vedel, nii et võite olla muretu. Teie raha ei ole mingil viisil külmutatud.

Fi Money Plant – premeerimissüsteem

Üks Neobanki suurimaid vaatamisväärsusi on auhinnad. Pangad nagu SBI, HDFC või isegi Kotak, mis väidetavalt on ehitatud kaasaegse põlvkonna jaoks, ei premeeri nendega pangandust nii palju ja nii, et klient tunneks end hästi.

Neopangad nagu Fi teevad seda teisiti.

Fi-l on preemiasüsteem, kus teenite esmakordsel registreerumisel teatud tehingute eest Fi münte ja seejärel raha säästate.

See on see, mis mulle isiklikult Fi puhul meeldib. Erinevalt Jupiter, teine Neobank, mis premeerib teid raha kulutamise eest, Fi premeerib teid heade finantsharjumuste eest, nagu raha säästmine.

Auhinnad tulevad rahataime kujul. Need kasvavad, kui klõpsate neil ja saate tasu Fi-müntidega.

Saate neid Fi-münte lunastada erinevate veebipoodide (nt Amazon) vautšeritena. Samuti teenite rahalisi preemiaid olenevalt praegusest pakkumisest, mida Fi igal ajal haldab.

Seal on palju hooajalisi pakkumisi, mis pakuvad võimalust teenida nii Fi-punkte kui ka rahalisi preemiaid.

Fikseeritud tähtajalised hoiused

Kas soovite raha ära panna, et mitte kulutada seda asjadele, mida te ei vaja? Fi pakub ka fikseeritud hoiuseid.

Nii nagu teie säästukontot, reguleerib ja hõlbustab ka seda Federal Bank.

Need FD-d pole ka igavad. Saate kohandada oma fikseeritud sissemakse nime, et see vastaks teie eesmärgile ja igal ajal soovi korral välja võtta. Ilma maksude ja karistusteta.

Nende FD-de intressimäär on vahemikus 2.50% kuni 5.60%. Sõltuvalt teie FD kehtivusajast (1 aasta kuni 10 aastat) on need intressimäärad erinevad.

Nagu alati, kasutage neid FD-sid, et blokeerida raha, mida soovite tulevikus millelegi olulisele kulutada. Mitte rikkust loova investeerimisvahendina. Minu arvates ärge pange oma raha üldse FD-sse, välja arvatud juhul, kui see on mõeldud maksude säästmiseks või esimese tagatise saamiseks krediitkaart krediidiskoori parandamiseks või suurendamiseks.

Fi deebetkaardi eelised

See on midagi, mida ma väga naudin. FI ei võta rahvusvaheliste tehingute eest Forexi juurdehindlustasusid. Saate kasutada oma Fi-kaarti nende USD tellimuste jaoks ilma lisatasusid maksmata.

Kui kulutate iga kuu rohkem kui 300 dollarit, säästate palju, kui teil pole Forexi juurdehindlustasusid. Tavaliselt on see umbes 3.5%.

Lisaks on Federal Banki deebetkaartidele kehtivad pakkumised saadaval ka Fi deebetkaardi omanikele. Pange tähele, et Jupiteri deebetkaardiga ei kaasne samu pakkumisi ja eeliseid.

Fi deebetkaardiga kaasnevad muud VISA eelised. Sealhulgas PayWave.

Saate ühe klõpsuga muuta tehingulimiiti, külmutada kaarti või blokeerida kaardi igaveseks. Deebetkaart on teie Fi säästukontoga kaasas tasuta ja kui selle kaotate, saate tasuta uue. Esimesel korral kaardi uuesti väljastamise eest tasu ei võeta.

Fi pakub oma deebetkaartidele ka eksklusiivselt kureeritud pakkumisi. Fi eksklusiivsete pakkumiste kaudu saate allahindlusi erinevatel veebipõhistel e-kaubanduse ja -teenuste platvormidel. See on eraldiseisev ega piirdu Federal Bank pakkumistega.

Smart Assistant

Fi nutika assistendiga saate oma finantstegevusest põhjaliku ülevaate.

Kuidas see toimib?

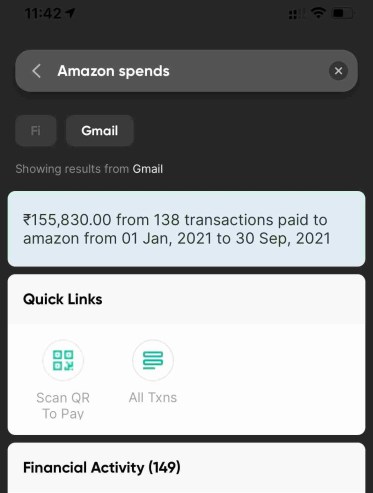

Fi loob ühenduse teie Gmaili kontoga ja skannib teie e-kaubanduse ja muude võrgutehingutega seotud e-kirju. See võimaldab Fi-l kuvada otsingutulemusi sellistele päringutele nagu "Kui palju ma Amazonile kulutasin"?

Lihtsalt „Amazoni kulutuste” küsimine toimiks ka:

Kasutan finantstegevuseks ja ostlemiseks teist kontot. Seega ei sea oma Gmaili konto ühendamine Fi-ga minu konfidentsiaalset teavet ohtu. Peate veenduma, et te ei ühenda oma töö- või ettevõtte Gmaili kontot ühegi rakendusega, välja arvatud juhul, kui olete sellesse täiesti kindel.

See nutikas assistent näitab teile ka kõiki aktiivseid tellimusi, arveid, eelseisvaid kulusid ja muud.

Kas peaksite avama oma Fi säästukonto?

See on oluline küsimus, eriti kui kaalute mõnda teist neopanka, mille partneriks on Federal Bank. Nagu näiteks Jupiter.

Kui olete Fi-s konto avanud, ei saa te Jupiteri kontot avada ilma Federal Bankiga uuesti KYC-i tegemata.

Hindasin Fi kui #1 neopank minu nimekirjas.

Minu arvates on see kasutajaliidese, funktsioonide ja pangahüvede osas palju parem kui Jupiter.

Fi tugimeeskond on aga üsna aeglane. Palju aeglasem võrreldes Jupiteriga, millel on isegi oma kogukonna foorum.

Peate kindlaks tegema, mis on teie tehingu katkestaja. Kui see on midagi muud kui tugi, siis Fi on suurepärane neopank ja võid kindlasti eelistada oma säästukonto avamist just nende juures.

Kui soovite suurepärast panganduskogemust, nutikat tehisintellekti abilist tehingute, arvete ja muu vajaliku teabe kiireks leidmiseks ning sujuvat rakendusesisest kogemust, peaksite kindlasti proovi Fi-d.

Kas kasutate Fi-d?

Andke mulle kommentaarides teada, kuidas teie kogemus oli või küsimusi.

Olen hakanud kasutama Fi – nutikat pangarakendust, mis aitab mul raha säästa ja kasvatada. Ma armastan seda üldiselt!