Fi.Money-ը կամ պարզապես Fi-ն առաջին Neobanks-ից մեկն է, որը գործարկվել է Հնդկաստանում:

Դա ամբողջովին թվային բանկային հաշիվ է, որն ունի մի շարք ժամանակակից հնարավորություններ, որոնք ստեղծվել են բացառապես հազարամյակների և Z սերնդի օգտատերերի համար:

Արդեն մոտ 2 շաբաթ է, ինչ փորձարկում եմ Fi Neobank հավելվածը:

Եվ ահա իմ ամբողջական Fi.Money ակնարկը: Այս հոդվածում դուք կգտնեք այն ամենը, ինչ դուք պետք է իմանաք Fi-ի մասին և արդյոք պետք է սկսեք օգտագործել նրանց բանկային հավելվածը:

Ի՞նչ է Fi.Money-ը:

Fi-ն նեոբանկ է, ինչը նշանակում է, որ դուք չեք գտնի նրա ֆիզիկական մասնաճյուղը, որտեղ կարող եք մտնել: Դա ամբողջովին թվային փորձ է:

Նեոբանկ լինելը նաև նշանակում է, որ Fi-ն ինքնին բանկ չէ:

Fi-ն համագործակցում է Federal Bank-ի հետ և օգտագործում է նրա ենթակառուցվածքը ֆինանսական ծառայություններ մատուցելու համար:

Դաշնային բանկը այն վայրն է, որտեղ ձեր գումարները պահվում և կարգավորվում են: Fi-ն միջնորդ է ձեր և Դաշնային բանկի միջև՝ տրամադրելով ձեզ շատ ավելի լավ հարթակ, քան Դաշնային բանկը:

Քանի որ Fi-ն ինքը բանկ չէ, նրանք կարող են հնարավորինս հարթ դարձնել թվային բանկային փորձը՝ առանց անհանգստանալու տարբեր կանոնակարգերի և վճարների մասին:

Սա, սակայն, չի նշանակում, որ դրանք այնքան էլ ապահով չեն, որքան ավանդական բանկերը: Fi-ն օգտագործում է նույն բանկային կարգի անվտանգությունն իր հաճախորդների համար: Ձեր հաղորդագրությունները կոդավորված են, գործարքները պաշտպանված են OTP-ի կողմից, և դուք կարող եք օգտագործել UPI-ն ձեր Fi հաշվի հետ միասին: Դաշնային բանկը նաև լիազորում է UPI գործարքները Fi հավելվածի միջոցով:

Դուք ստանում եք ավանդական բանկերի հետ ունեցած բոլոր հնարավորությունները, բացի ֆիզիկական ներկայությունից: Չկան մասնաճյուղեր կամ մենեջերներ, որոնց հետ կարող եք անձամբ հանդիպել: Ոմանց համար սա գործարքի խախտում է, ինչպես հայրս: Բայց մեզ՝ թվային սերնդի համար, մենք նախընտրում ենք չայցելել բանկեր։

Եվ ոչ մի բանի համար բանկ այցելելու կարիք չկա: Այսպիսով, Fi-ի նման Neobank-ից բանկային հաշիվ ընտրելը կարող է ավելի լավ ճանապարհ լինել դեպի բանկ:

Եկեք տեսնենք, թե ինչ է առաջարկում Fi-ն:

Ինչպե՞ս է աշխատում Fi.Money-ը:

Fi-ն ձեզ տրամադրում է թվային խնայողական հաշիվ: Այս պահին ընթացիկ հաշիվ ստանալու տարբերակ չկա:

Դա զրոյական մնացորդի խնայողական հաշիվ է:

Ձեր խնայողական հաշիվը բացվում է Դաշնային բանկում: Այսպիսով, եթե դուք արդեն ունեք Դաշնային բանկի խնայողական հաշիվ, ապա ձեզ անհրաժեշտ կլինի Re-KYC՝ Fi խնայողական հաշիվ բացելու համար:

Ձեր Fi խնայողական հաշվում ձեր գումարը վաստակում է նույն տոկոսը, ինչ Դաշնային բանկը առաջարկում է ցանկացած պահի և ժամանակի: Այս պահի դրությամբ այն կազմում է տարեկան 2%:

Դուք կարող եք գումար ներդնել ձեր Fi խնայողական հաշվին UPI-ի, NEFT/RTGS/IMPS-ի կամ ինտերնետ-բանկինգի միջոցով: Դուք ստանում եք դեբետային քարտ, ֆիքսված ավանդներ և փոքր խելացի ավանդներ բացելու հնարավորություն՝ կյանքի կոնկրետ նպատակների համար: Դուք ստանում եք չեկային գրքույկ, պահանջարկի նախագիծ տարբերակ, անհրաժեշտության դեպքում ֆիզիկական հայտարարություններ և այլն:

Հաշվի բացման գործընթացը լիովին թվային է: Դուք պետք է ներկայացնեք անձը հաստատող փաստաթուղթ, հասցեն և հարկային ID-ն և կատարեք տեսանյութի KYC՝ Fi-ի հաշվին անսահմանափակ խնայողություններ ստանալու համար:

Fi-ն աշխատում է ավանդական բանկի պես բոլոր իմաստներով, բացի ֆիզիկական ներկայությունից: Ձեր սովորական բանկային հաշվի միջև շատ տարբերություններ չկան և Fi-ն ընդունում է երկու բան.

- Fi-ն ինքնին բանկ չէ: Այսպիսով, այն պատասխանատվություն չի կրում ձեր փողի հետ կապված որևէ բանի համար: Գործընկեր բանկը, որն այս դեպքում Դաշնային բանկն է, վերահսկում է ձեր գումարը:

- Դուք չեք կարող վայելել որոշ առանձնահատկություններ, ինչպիսիք են պահարանները, կանխիկ ավանդները և հաճախորդների անհատական օգնությունը:

Fi-ն գալիս է բազմաթիվ գործառույթներով: Այս պահին ավելին, քան որևէ այլ Neobank-ը առաջարկում է:

Եկեք նայենք Fi-ի յուրաքանչյուր գործառույթին, և թե ինչպես դրանք կարող են օգնել ձեզ խնայել և ավելին ստանալ ձեր բանկային փորձից:

Fi Save – Խելացի ավանդ

Խելացի ավանդներն են գումար խնայելու միջոց կոնկրետ նպատակների և առիթների համար, որոնք դուք կարող եք պլանավորել: Օրինակ՝ գումար խնայել Դիվալիում նոր նվեր գնելու համար կամ նման բան: Միգուցե արձակուրդ:

Fi-ն թույլ է տալիս ընտրել նախապես ստեղծված խելացի ավանդներից մի քանիսը (պարբերաբար ավելացվում են նոր նպատակներ): Կամ կարող եք ստեղծել նորը և հարմարեցնել նպատակի չափը, ժամկետը և տոկոսադրույքը:

Սա ֆիքսված ավանդ չէ, ոչ էլ պարբերական ավանդ: Դուք կարող եք գումար ավելացնել կամ հանել ձեր խելացի ավանդային հաշվից երբ ցանկանաք:

FIT կանոններ խելացի ավանդի համար

Fi-ն ունի նաև մի առանձնահատկություն, որը կոչվում է FIT կանոններ.

Ի՞նչ են անում FIT-ի կանոնները:

Օգտագործելով FIT կանոնները՝ դուք կարող եք ավտոմատ կերպով սահմանել որոշակի գործողություններ ձեր Fi հաշվում: Օրինակ՝ ամեն երկուշաբթի 1000 INR ավտոմատ կերպով ձեր ընտրած խելացի ավանդային հաշվին:

Կան նաև որոշ զվարճալի սեզոնային FIT կանոններ, ինչպիսիք են՝ «Երբ Ռոնալդուն գոլ է խփում, մի կողմ դրեք 200 INR»: Իհարկե, դուք կարող եք հարմարեցնել այս կանոնը, և Ռոնալդուն փոխել մեկ ուրիշի, ինչպես նաև փոխել մի կողմ դնելու գումարը:

Գործարքները կարող են նաև գործարկել համապատասխան կանոններ: FIT կանոններից մեկը կլինի «Մի կողմ դրեք INR 10, երբ ինչ-որ բան պատվիրեք Amazon-ից»:

Այս փոքր կանոնները կօգնեն ձեզ խնայել գումար և պասիվ կերպով զարգացնել փոքրիկ խնայողական հաշիվ:

Նման ավտոմատացման առավելությունն այն է, որ դուք ակտիվորեն կարիք չունեք գումար ներդնելու խելացի ավանդների հաշվին, այնպես որ ծույլ կամ մոռացկոտ լինելը չի ազդի դրա վրա: Այն հեղուկ է, այնպես որ կարող եք անհանգստանալ: Ձեր միջոցները ոչ մի կերպ սառեցված չեն:

Fi Money Plant – Պարգևատրման համակարգ

Neobank-ի ամենամեծ գրավչություններից մեկը պարգևներն են: Այնպիսի բանկերը, ինչպիսիք են SBI-ը, HDFC-ն կամ նույնիսկ Kotak-ը, որը պնդում է, որ կառուցված է ժամանակակից սերնդի համար, չեն պարգևատրում իրենց հետ բանկային գործունեությանը այնքան և այնպես, որ հաճախորդը լավ զգա:

Fi-ի նման նեոբանկերը դա անում են այլ կերպ:

Fi-ն ունի պարգևատրման համակարգ, որտեղ դուք վաստակում եք Fi մետաղադրամներ հատուկ գործարքների համար, երբ առաջին անգամ գրանցվեք, այնուհետև խնայեք ձեր գումարը:

Սա այն է, ինչ ես անձամբ սիրում եմ Fi-ում: Ի տարբերություն Յուպիտեր, մեկ այլ Neobank, որը ձեզ պարգևատրում է գումար ծախսելու համար, Fi-ն ձեզ պարգևատրում է լավ ֆինանսական սովորությունների համար, ինչպիսիք են ձեր գումարը խնայելը:

Պարգևները գալիս են փողի գործարանի տեսքով: Որոնք աճում են, երբ սեղմում եք դրանց վրա, և դուք պարգևատրվում եք Fi մետաղադրամներով:

Դուք կարող եք մարել այս Fi մետաղադրամները որպես վաուչեր տարբեր առցանց գնումների կայքերի համար, ինչպիսիք են Amazon-ը: Դուք նաև դրամական պարգևներ եք ստանում՝ կախված այն բանից, թե որն է ընթացիկ առաջարկը, որն իրականացվում է Fi-ի կողմից ցանկացած պահի:

Կան բազմաթիվ սեզոնային առաջարկներ, որոնք հնարավորություն են տալիս վաստակել և՛ Fi միավորներ, և՛ դրամական պարգևներ:

Հաստատագրված ավանդներ

Ցանկանու՞մ եք մի քիչ գումար դնել, որպեսզի չծախսեք այն բաների վրա, որոնք ձեզ պետք չեն: Fi-ն առաջարկում է նաև հաստատագրված ավանդներ:

Ինչպես ձեր խնայողական հաշիվը, սա նույնպես կարգավորվում և աջակցվում է Դաշնային բանկի կողմից:

Այս FD-ները նույնպես ձանձրալի չեն: Դուք կարող եք հարմարեցնել ձեր ֆիքսված ավանդի անվանումը, որպեսզի համապատասխանի ձեր նպատակին և ցանկացած պահի հետ կանչեք: Առանց որևէ մեղադրանքի և տույժի։

Այս ՖԴ-ների տոկոսադրույքը տատանվում է 2.50%-ից մինչև 5.60%: Կախված ձեր FD-ի պաշտոնավարումից (1 տարուց մինչև 10 տարի), այդ տոկոսադրույքները տարբեր կլինեն:

Ինչպես միշտ, օգտագործեք այս FD-ները՝ արգելափակելու այն գումարը, որը ցանկանում եք ծախսել ապագայում ինչ-որ կարևոր բանի վրա: Ոչ որպես հարստություն ստեղծող ներդրումային գործիք: Իմ կարծիքով, ամենևին էլ ձեր գումարը մի դրեք FD-ում, բացառությամբ այն դեպքերի, երբ դա հարկերը խնայելու կամ ձեր առաջին ապահովագրությունն ստանալու համար չէ վարկային քարտ ձեր վարկային հաշիվը շտկելու կամ կառուցելու համար:

Fi դեբետային քարտի առավելությունները

Սա մի բան է, որն ինձ շատ է դուր գալիս: FI-ն չի գանձում արտարժույթի մակնշման վճարներ միջազգային գործարքների համար: Դուք կարող եք օգտագործել ձեր Fi քարտը ԱՄՆ դոլարի բաժանորդագրությունների համար՝ առանց հավելյալ վճարներ վճարելու:

Երբ ամեն ամիս ծախսում եք $300+, դուք շատ բան կխնայեք, երբ չունեք արտարժույթի մակնշման վճարներ: Այն սովորաբար կազմում է մոտ 3.5%:

Բացի այդ, Դաշնային բանկի դեբետային քարտերի վրա կիրառելի առաջարկները հասանելի են նաև Fi դեբետային քարտատերերին: Նկատի ունեցեք, որ Յուպիտերի դեբետային քարտը չունի նույն առաջարկներն ու առավելությունները:

Fi դեբետային քարտը գալիս է VISA-ի այլ առավելություններով: Ներառյալ PayWave.

Դուք կարող եք կարգավորել գործարքի սահմանաչափը, սառեցնել քարտը կամ ընդմիշտ արգելափակել քարտը մեկ սեղմումով: Դեբետային քարտը տրամադրվում է անվճար ձեր Fi խնայողական հաշվի հետ, և այն կորցնելու դեպքում դուք կստանաք ևս մեկը անվճար: Առաջին անգամ քարտի վերաթողարկման վճար չկա:

Fi-ն առաջարկում է նաև բացառապես ընտրված առաջարկներ իր դեբետային քարտերում: Fi բացառիկ առաջարկների միջոցով կարող եք զեղչեր ստանալ տարբեր առցանց էլեկտրոնային առևտրի և ծառայությունների հարթակներում: Սա առանձին է և չի սահմանափակվում Դաշնային բանկի առաջարկներով:

Smart օգնական

Fi խելացի օգնականի միջոցով դուք խորը պատկերացում եք ստանում ձեր ֆինանսական գործունեության մասին:

Ինչպես է այն աշխատում.

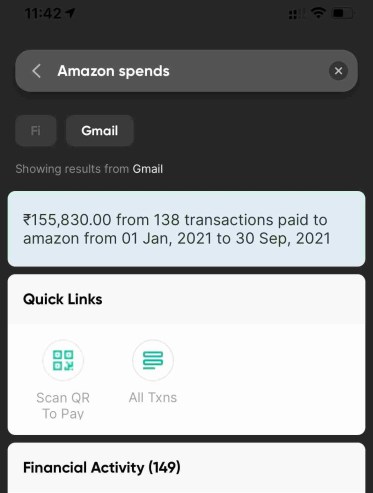

Fi-ը կմիանա ձեր Gmail հաշվի հետ և կսկանավորի էլեկտրոնային առևտրի և այլ գործարքների հետ կապված ձեր էլ. Դա անելով՝ Fi-ին հնարավորություն է տալիս որոնման արդյունքներ բերել այնպիսի հարցումների համար, ինչպիսին է «Որքա՞ն եմ ծախսել Amazon-ում»:

Պարզապես «Amazon Spends»-ի հարցումը նույնպես կաշխատի.

Ես օգտագործում եմ այլ հաշիվ ֆինանսական գործունեության և գնումների համար: Այսպիսով, իմ Gmail-ի հաշիվը Fi-ին միացնելը վտանգի տակ չի դնում իմ գաղտնի տեղեկությունները: Դուք պետք է համոզվեք, որ չեք միացնում ձեր աշխատանքային կամ բիզնես Gmail հաշիվը որևէ հավելվածի հետ, քանի դեռ լիովին վստահ չեք դրան:

Այս խելացի օգնականը ձեզ ցույց կտա նաև ցանկացած ակտիվ բաժանորդագրություն, հաշիվներ, գալիք ծախսեր և այլն:

Պե՞տք է բացել ձեզ Fi խնայողական հաշիվ:

Սա կարևոր հարց է, հատկապես, եթե դուք դիտարկում եք մեկ այլ նեոբանկ, որն ունի Դաշնային բանկը որպես գործընկեր: Ինչպես Յուպիտերը:

Fi-ով հաշիվ բացելուց հետո դուք չեք կարող հաշիվ բացել Յուպիտերի հետ՝ առանց դաշնային բանկի հետ կրկին KYC-ի:

Ես գնահատեցի Fi-ն որպես Թիվ 1 neobank իմ ցուցակում.

Ես գտնում եմ, որ այն շատ ավելի լավ է, քան Յուպիտերը՝ կապված UI-ի, առանձնահատկությունների և բանկային առավելությունների հետ:

Այնուամենայնիվ, Fi-ի աջակցման թիմը բավականին դանդաղ է աշխատում: Շատ ավելի դանդաղ, համեմատած Յուպիտերի հետ, որը նույնիսկ ունի իր սեփական համայնքային ֆորումը:

Դուք պետք է պարզեք, թե որն է ձեր գործարքը խախտողը: Եթե դա ոչ այլ ինչ է, քան աջակցություն, Fi-ն հիանալի նեոբանկ է, և դուք, անկասկած, կարող եք նախընտրել բացել ձեր խնայողական հաշիվը նրանց հետ:

Եթե ցանկանում եք հիանալի բանկային փորձ, խելացի AI օգնական՝ արագ գտնելու գործարքները, օրինագծերը և ձեզ անհրաժեշտ այլ տեղեկություններ, ինչպես նաև հարթ ներծրագրային փորձ, դուք անպայման պետք է փորձեք Fi.

Դուք օգտվու՞մ եք Fi-ից:

Տեղեկացրեք ինձ, թե ինչպես է ձեր փորձը կամ որևէ հարց մեկնաբանություններում:

Ես սկսել եմ օգտագործել Fi-ը՝ բանկային խելացի հավելված, որն օգնում է ինձ խնայել և ավելացնել իմ գումարը: Ես սիրում եմ այն ընդհանուր առմամբ!