Fi.Money किंवा फक्त Fi या नावाने ओळखले जाणारे हे भारतात लाँच झालेल्या पहिल्या निओबँकपैकी एक आहे.

हे पूर्णपणे डिजिटल बँक खाते आहे जे केवळ सहस्त्राब्दी आणि जनरेशन Z वापरकर्त्यांसाठी तयार केलेल्या आधुनिक वैशिष्ट्यांसह येते.

मी आता सुमारे 2 आठवड्यांपासून Fi Neobank अॅपची चाचणी करत आहे.

आणि हे माझे पूर्ण Fi.Money पुनरावलोकन आहे. या लेखात, तुम्हाला Fi बद्दल आणि तुम्ही त्यांचे बँकिंग अॅप वापरणे सुरू करायचे असल्यास ते सर्व काही तुम्हाला मिळेल.

Fi.Money म्हणजे काय?

Fi ही निओबँक आहे, याचा अर्थ तुम्हाला त्याची प्रत्यक्ष शाखा सापडणार नाही. हा पूर्णपणे डिजिटल अनुभव आहे.

निओबँक असण्याचा अर्थ असा आहे की Fi स्वतः बँक नाही.

Fi ने Federal Bank सह भागीदारी केली आहे आणि आर्थिक सेवा प्रदान करण्यासाठी तिच्या पायाभूत सुविधांचा वापर केला आहे.

फेडरल बँक आहे जिथे तुमचे पैसे जमा आणि नियमन केले जातात. Fi हा तुमचा आणि Federal Bank मधील मध्यस्थ आहे, जो तुम्हाला Federal Bank पेक्षा खूप चांगला प्लॅटफॉर्म प्रदान करतो.

Fi ही स्वतः बँक नसल्यामुळे, ते विविध नियम आणि शुल्कांची चिंता न करता डिजिटल बँकिंग अनुभव शक्य तितका सहज बनवू शकतात.

तथापि, याचा अर्थ असा नाही की ते पारंपारिक बँकांइतके सुरक्षित नाहीत. Fi त्यांच्या ग्राहकांसाठी समान बँक-ग्रेड सुरक्षा वापरते. तुमचे संदेश एन्क्रिप्ट केलेले आहेत, व्यवहार OTP द्वारे संरक्षित आहेत आणि तुम्हाला तुमच्या Fi खात्यासह UPI वापरता येईल. फेडरल बँक देखील Fi अॅपद्वारे UPI व्यवहारांना अधिकार देते.

प्रत्यक्ष उपस्थिती वगळता तुम्हाला पारंपारिक बँकांमध्ये मिळणारी प्रत्येक वैशिष्ट्ये मिळतात. प्रत्यक्ष भेटण्यासाठी कोणतीही शाखा किंवा व्यवस्थापक नाहीत. काहींसाठी, हे माझ्या वडिलांप्रमाणेच डील ब्रेकर आहे. पण आमच्यासाठी, डिजिटल पिढीसाठी, आम्ही बँकांना भेट न देणे पसंत करतो.

आणि कोणत्याही गोष्टीसाठी बँकेला भेट देण्याची गरज नाही. त्यामुळे Fi सारख्या Neobank मधून बँक खाते निवडणे हा बँकेचा एक चांगला मार्ग असू शकतो.

Fi ने काय ऑफर केले आहे ते पाहू या.

Fi.Money कसे कार्य करते?

Fi तुम्हाला डिजिटल बचत खाते प्रदान करते. सध्या चालू खाते मिळविण्याचा कोणताही पर्याय नाही.

हे शून्य-शिल्लक बचत खाते आहे.

तुमचे बचत खाते फेडरल बँकेत उघडले आहे. त्यामुळे तुमच्याकडे आधीच फेडरल बँक बचत खाते असल्यास, तुम्हाला Fi बचत खाते उघडण्यासाठी पुन्हा केवायसीची आवश्यकता असेल.

तुमच्या Fi बचत खात्यातील तुमच्या पैशावर फेडरल बँक कोणत्याही वेळी आणि वेळी ऑफर करते तसे व्याज तुम्हाला मिळते. आत्तापर्यंत, ते वार्षिक 2% आहे.

तुम्ही तुमच्या Fi बचत खात्यात UPI, NEFT/RTGS/IMPS किंवा इंटरनेट बँकिंगद्वारे पैसे जमा करू शकता. तुम्हाला डेबिट कार्ड, फिक्स्ड डिपॉझिट उघडण्याचा पर्याय आणि आयुष्यातील विशिष्ट ध्येयांसाठी छोट्या स्मार्ट ठेवी मिळतात. तुम्हाला चेकबुक, डिमांड ड्राफ्ट पर्याय, आवश्यक असेल तेव्हा फिजिकल स्टेटमेंट्स आणि बरेच काही मिळते.

खाते उघडण्याची प्रक्रिया पूर्णपणे डिजिटल आहे. तुम्हाला ओळख, पत्ता आणि कर आयडी सबमिट करावा लागेल तसेच Fi सह खात्यात मर्यादा नसलेल्या बचत मिळवण्यासाठी व्हिडिओ KYC करावे लागेल.

Fi ही भौतिक उपस्थिती व्यतिरिक्त प्रत्येक अर्थाने पारंपारिक बँकेप्रमाणे कार्य करते. तुमचे नेहमीचे बँक खाते आणि Fi दोन गोष्टी स्वीकारतात यात फारसे फरक नाहीत:

- Fi स्वतः बँक नाही. त्यामुळे तुमच्या पैशांबाबत कोणत्याही गोष्टीसाठी ते जबाबदार नाही. या प्रकरणात फेडरल बँक असलेली भागीदार बँक तुमच्या पैशांवर नियंत्रण ठेवते.

- तुम्ही लॉकर्स, कॅश डिपॉझिट्स आणि वैयक्तिक ग्राहक सहाय्य यांसारख्या काही वैशिष्ट्यांचा आनंद घेऊ शकत नाही.

फाय अनेक वैशिष्ट्यांसह येते. या क्षणी इतर कोणत्याही निओबँकेपेक्षा अधिक ऑफर आहे.

Fi सोबत आलेल्या प्रत्येक वैशिष्ट्यावर एक नजर टाकूया आणि ते तुम्हाला बचत करण्यात आणि तुमच्या बँकिंग अनुभवाचा अधिकाधिक फायदा घेण्यास कशी मदत करू शकतात.

फाय सेव्ह - स्मार्ट ठेव

स्मार्ट ठेवी आहेत पैसे वाचवण्याचा मार्ग विशिष्ट उद्दिष्टे आणि प्रसंगी तुम्ही नियोजन करत असाल. उदाहरणार्थ, दिवाळीला नवीन भेटवस्तू खरेदी करण्यासाठी पैसे वाचवणे किंवा असे काहीतरी. कदाचित एक जागा.

Fi तुम्हाला आधीपासून तयार केलेल्या काही स्मार्ट ठेवींमधून निवडण्याची परवानगी देते (नवीन उद्दिष्टे वेळोवेळी जोडली जातात). किंवा तुम्ही एक नवीन तयार करू शकता आणि ध्येय रक्कम, वेळ फ्रेम आणि व्याज दर समायोजित करू शकता.

ही मुदत ठेव किंवा आवर्ती ठेव नाही. तुमची इच्छा असेल तेव्हा तुम्ही तुमच्या स्मार्ट ठेव खात्यातून पैसे जोडू किंवा काढू शकता.

स्मार्ट डिपॉझिटसाठी FIT नियम

Fi मध्ये FIT नियम नावाचे वैशिष्ट्य देखील आहे.

FIT नियम नेमके काय करतात?

FIT नियम वापरून, तुम्ही तुमच्या Fi खात्यामध्ये काही क्रिया स्वयंचलितपणे परिभाषित करू शकता. जसे की तुमच्या आवडीच्या स्मार्ट ठेव खात्यात दर सोमवारी INR 1000 स्वयंचलितपणे जमा करणे.

काही मजेदार हंगामी FIT नियम देखील आहेत, जसे की “जेव्हा रोनाल्डो गोल करतो तेव्हा INR 200 बाजूला ठेवा”. अर्थात, तुम्ही हा नियम सानुकूलित करू शकता आणि रोनाल्डोला दुसऱ्या कोणाकडे तरी बदलू शकता, तसेच बाजूला ठेवण्यासाठी रक्कम बदलू शकता.

व्यवहार योग्य नियम देखील ट्रिगर करू शकतात. एक FIT नियम असेल "जेव्हाही तुम्ही Amazon वरून काही ऑर्डर कराल तेव्हा INR 10 बाजूला ठेवा".

हे छोटे नियम तुम्हाला पैसे वाचविण्यात आणि लहान बचत ठेव खाते निष्क्रियपणे वाढविण्यात मदत करतील.

अशा ऑटोमेशनचा फायदा असा आहे की तुम्हाला स्मार्ट डिपॉझिट खात्यात सक्रियपणे पैसे टाकण्याची गरज नाही, त्यामुळे तुम्ही आळशी किंवा विसराळू असण्याचा त्यावर परिणाम होणार नाही. ते द्रव आहे, त्यामुळे तुम्ही चिंतामुक्त होऊ शकता. तुमचा निधी कोणत्याही प्रकारे गोठवला जात नाही.

फाय मनी प्लांट – रिवॉर्ड सिस्टम

निओबँकचे सर्वात मोठे आकर्षण म्हणजे बक्षिसे. एसबीआय, एचडीएफसी किंवा अगदी कोटक सारख्या बँका, ज्या आधुनिक पिढीसाठी तयार केल्याचा दावा करतात, त्यांच्याकडून बँकिंगला तितके आणि ग्राहकांना चांगले वाटेल अशा प्रकारे बक्षीस देत नाहीत.

निओबँकला Fi आवडते, ते वेगळ्या पद्धतीने करा.

Fi मध्ये रिवॉर्ड सिस्टीम आहे जिथे तुम्ही विशिष्ट व्यवहारांसाठी Fi Coins मिळवता तेव्हा तुम्ही पहिल्यांदा साइन अप करता आणि नंतर तुमचे पैसे वाचवता.

हे मला वैयक्तिकरित्या Fi बद्दल आवडते. विपरीत बृहस्पति, दुसरी निओबँक, जी तुम्हाला पैसे खर्च केल्याबद्दल बक्षीस देते, तुमच्या पैशांची बचत करण्यासारख्या चांगल्या आर्थिक सवयींसाठी Fi तुम्हाला बक्षीस देते.

बक्षिसे मनी प्लांटच्या स्वरूपात येतात. जेव्हा तुम्ही त्यावर क्लिक करता तेव्हा ते वाढतात आणि तुम्हाला Fi नाण्यांनी बक्षीस मिळते.

तुम्ही ही Fi नाणी Amazon सारख्या विविध ऑनलाइन शॉपिंग वेबसाइटसाठी व्हाउचर म्हणून रिडीम करू शकता. तुम्ही कोणत्याही वेळी Fi द्वारे चालवल्या जात असलेल्या वर्तमान ऑफरवर अवलंबून रोख बक्षिसे देखील मिळवता.

अनेक हंगामी ऑफर आहेत ज्यामध्ये Fi पॉइंट आणि रोख बक्षिसे दोन्ही मिळवण्याची संधी मिळते.

Fi मुदत ठेवी

तुम्हाला गरज नसलेल्या गोष्टींवर खर्च करू नका म्हणून काही पैसे ठेवायचे आहेत? Fi फिक्स्ड डिपॉझिट्स देखील ऑफर करते.

तुमच्या बचत खात्याप्रमाणेच, हे देखील फेडरल बँकेद्वारे नियंत्रित आणि सुलभ केले जाते.

या एफडी कंटाळवाण्याही नाहीत. तुम्ही तुमच्या फिक्स डिपॉझिटचे नाव तुमच्या ध्येयाशी जुळण्यासाठी सानुकूलित करू शकता आणि तुम्हाला हवे तेव्हा पैसे काढू शकता. कोणतेही शुल्क किंवा दंड न आकारता.

या एफडीवरील व्याजदर 2.50% ते 5.60% पर्यंत असतो. तुमच्या FD च्या कालावधीनुसार (1 वर्ष ते 10 वर्षे), ते व्याजदर बदलू शकतात.

नेहमीप्रमाणेच, भविष्यात तुम्हाला महत्त्वाच्या गोष्टींवर खर्च करायचे असलेले पैसे ब्लॉक करण्यासाठी या FD चा वापर करा. संपत्ती निर्माण करणारे गुंतवणूक साधन म्हणून नाही. माझ्या मते, तुमचे पैसे एफडीमध्ये अजिबात ठेवू नका, जोपर्यंत ते कर वाचवण्यासाठी किंवा तुमची पहिली सुरक्षितता मिळवण्यासाठी नसेल. क्रेडिट कार्ड तुमचा क्रेडिट स्कोअर निश्चित करण्यासाठी किंवा तयार करण्यासाठी.

Fi डेबिट कार्ड फायदे

ही गोष्ट मला खूप आवडते. FI आंतरराष्ट्रीय व्यवहारांवर विदेशी मुद्रा मार्कअप शुल्क आकारत नाही. तुम्ही अतिरिक्त शुल्क न भरता त्या USD सदस्यत्वांसाठी तुमचे Fi कार्ड वापरू शकता.

जेव्हा तुम्ही दरमहा $300+ खर्च करत असाल, तेव्हा तुमच्याकडे फॉरेक्स मार्कअप शुल्क नसताना तुम्ही खूप बचत कराल. हे साधारणतः 3.5% च्या आसपास असते.

तसेच, फेडरल बँकेच्या डेबिट कार्डांवर लागू होणाऱ्या ऑफरही Fi डेबिट कार्डधारकांसाठी उपलब्ध आहेत. लक्षात घ्या की ज्युपिटर डेबिट कार्ड सारख्या ऑफर आणि फायद्यांसह येत नाही.

Fi डेबिट कार्ड इतर VISA लाभांसह येते. PayWave समावेश.

तुम्ही एका क्लिकने व्यवहार मर्यादा समायोजित करू शकता, कार्ड फ्रीझ करू शकता किंवा कार्ड कायमचे ब्लॉक करू शकता. डेबिट कार्ड तुमच्या Fi बचत खात्यासोबत मोफत मिळते आणि तुम्ही ते हरवल्यास, तुम्हाला दुसरे मोफत मिळेल. प्रथमच कार्ड पुन्हा जारी करण्याचे कोणतेही शुल्क नाही.

Fi त्याच्या डेबिट कार्डांवर खास क्युरेट केलेल्या ऑफर देखील देते. तुम्ही Fi अनन्य ऑफरद्वारे विविध ऑनलाइन ई-कॉमर्स आणि सेवा प्लॅटफॉर्मवर सवलत मिळवू शकता. हे वेगळे आहे आणि फेडरल बँक ऑफरपुरते मर्यादित नाही.

स्मार्ट सहाय्यक

Fi स्मार्ट असिस्टंटसह तुम्हाला तुमच्या आर्थिक क्रियाकलापांची सखोल माहिती मिळते.

कसे काम करते?

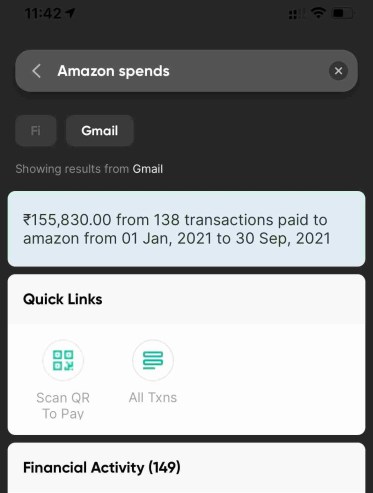

Fi तुमच्या Gmail खात्याशी कनेक्ट होईल आणि ई-कॉमर्स आणि इतर ऑनलाइन व्यवहारांशी संबंधित तुमचे ईमेल स्कॅन करेल. असे केल्याने, “मी Amazon वर किती खर्च केला” सारख्या क्वेरीसाठी शोध परिणाम आणण्यासाठी Fi ला सक्षम करते?

फक्त "Amazon Spends" विचारणे देखील कार्य करेल:

मी आर्थिक क्रियाकलाप आणि खरेदीसाठी वेगळे खाते वापरतो. त्यामुळे मी माझे Gmail खाते Fi शी कनेक्ट केल्याने माझी गोपनीय माहिती धोक्यात येत नाही. तुम्हाला तुमच्या कामाचा किंवा व्यवसायाचा Gmail खात्यावर पूर्ण विश्वास असल्याशिवाय तुम्ही कोणत्याही अॅपशी कनेक्ट करत नसल्याची खात्री करणे आवश्यक आहे.

हा स्मार्ट सहाय्यक तुम्हाला कोणतीही सक्रिय सदस्यता, बिले, आगामी खर्च आणि बरेच काही देखील दर्शवेल.

तुम्ही तुमचे Fi बचत खाते उघडावे का?

हा एक महत्त्वाचा प्रश्न आहे, विशेषत: जर तुम्ही फेडरल बँक भागीदार म्हणून असलेल्या दुसऱ्या निओबँकचा विचार करत असाल. जसे बृहस्पति.

एकदा तुम्ही Fi सह खाते उघडले की, फेडरल बँकेत री-केवायसी केल्याशिवाय तुम्ही ज्युपिटरमध्ये खाते उघडू शकत नाही.

मी Fi ला असे रेट केले माझ्या यादीतील #1 निओबँक.

UI, वैशिष्ट्ये आणि बँकिंग फायद्यांच्या बाबतीत मला ते बृहस्पतिपेक्षा बरेच चांगले वाटते.

तथापि, Fi सपोर्ट टीम खूपच मंद आहे. ज्युपिटरच्या तुलनेत खूप हळू, ज्याचे स्वतःचे समुदाय मंच देखील आहे.

तुमचा डील ब्रेकर कोणता आहे हे तुम्हाला ओळखण्याची गरज आहे. समर्थनाशिवाय काहीही असल्यास, Fi ही एक उत्तम निओबँक आहे आणि तुम्ही निश्चितपणे त्यांच्यासोबत तुमचे बचत खाते उघडण्यास प्राधान्य देऊ शकता.

तुम्हाला बँकिंगचा उत्तम अनुभव, व्यवहार, बिले आणि तुम्हाला आवश्यक असलेली इतर माहिती त्वरीत शोधण्यासाठी स्मार्ट AI असिस्टंट आणि अॅपमधील सहज अनुभव हवा असल्यास, तुम्हाला नक्कीच हवे असेल. Fi वापरून पहा.

तुम्ही Fi वापरता का?

तुमचा अनुभव कसा होता किंवा टिप्पण्यांमध्ये कोणतेही प्रश्न मला कळवा.

मी Fi वापरणे सुरू केले आहे – एक स्मार्ट बँकिंग अॅप जे मला माझे पैसे वाचविण्यात आणि वाढविण्यात मदत करते. मला ते एकूणच आवडते!