Fi.Money ili jednostavno nazvan Fi jedna je od prvih Neobanks pokrenutih u Indiji.

To je potpuno digitalni bankovni račun koji dolazi s hrpom modernih značajki izgrađenih isključivo za milenijalce i korisnike Generacije Z.

Aplikaciju Fi Neobank testiram već otprilike 2 tjedna.

A evo i moje potpune Fi.Money recenzije. U ovom ćete članku pronaći sve što trebate znati o Fi-u i trebate li početi koristiti njihovu aplikaciju za bankarstvo.

Što je Fi.Money?

Fi je neobanka, što znači da nećete pronaći fizičku poslovnicu u koju biste mogli ući. To je potpuno digitalno iskustvo.

Biti Neobank također znači da Fi sam po sebi nije banka.

Fi je sklopio partnerstvo s Federalnom bankom i koristi njezinu infrastrukturu za pružanje financijskih usluga.

Federal Bank je mjesto gdje se vaš novac polaže i regulira. Fi je posrednik između vas i Federal Bank, pružajući vam mnogo bolju platformu od Federal Bank.

Budući da Fi sam po sebi nije banka, oni mogu učiniti iskustvo digitalnog bankarstva što lakšim bez brige o raznim propisima i naknadama.

To, međutim, ne znači da nisu sigurne kao tradicionalne banke. Fi koristi istu sigurnost bankovne razine za svoje klijente. Vaše su poruke šifrirane, transakcije zaštićene OTP-om, a možete koristiti UPI zajedno sa svojim Fi računom. Federalna banka također omogućuje UPI transakcije putem aplikacije Fi.

Dobivate sve značajke koje dobivate s tradicionalnim bankama osim fizičke prisutnosti. Nema podružnica ili upravitelja koje biste mogli osobno upoznati. Za neke je ovo kršenje dogovora, poput mog oca. Ali mi, digitalna generacija, radije ne posjećujemo banke.

I nema potrebe ići u banku ni za što. Stoga bi odabir bankovnog računa u Neobank kao što je Fi mogao biti bolji put do banke.

Pogledajmo što Fi nudi.

Kako funkcionira Fi.Money?

Fi vam nudi digitalni štedni račun. Trenutno ne postoji opcija za dobivanje tekućeg računa.

To je štedni račun bez salda.

Vaš štedni račun otvoren je u Federalnoj banci. Dakle, ako već imate štedni račun u Federalnoj banci, trebat će vam Re-KYC da biste otvorili Fi štedni račun.

Vaš novac na vašem Fi štednom računu donosi vam istu kamatu koju nudi Federalna banka u bilo kojem trenutku iu bilo kojem trenutku. Od sada, to je 2% godišnje.

Novac možete položiti na svoj Fi štedni račun putem UPI-ja, NEFT/RTGS/IMPS-a ili internetskog bankarstva. Dobivate debitnu karticu, mogućnost otvaranja oročenih depozita i malih pametnih depozita za određene životne ciljeve. Dobivate čekovnu knjižicu, opciju mjenice po viđenju, fizičke izvode po potrebi i još mnogo toga.

Proces otvaranja računa je potpuno digitalan. Morate predati identifikaciju, adresu i porezni broj te obaviti video KYC kako biste ostvarili neograničenu uštedu na računu kod Fi-ja.

Fi funkcionira kao tradicionalna banka u svakom smislu osim što ima fizičku prisutnost. Nema mnogo razlika između vašeg uobičajenog bankovnog računa i Fi prihvaća dvije stvari:

- Fi sam po sebi nije banka. Dakle, nije odgovoran ni za što u vezi s vašim novcem. Partnerska banka, koja je u ovom slučaju Federalna banka, kontrolira vaš novac.

- Ne možete uživati u određenim značajkama kao što su ormarići, gotovinski polozi i osobna pomoć korisnicima.

Fi dolazi s mnoštvom značajki. Više od bilo koje druge Neobanke u ovom trenutku.

Pogledajmo svaku značajku s kojom Fi dolazi i kako vam one mogu pomoći da uštedite i izvučete više iz svog bankovnog iskustva.

Fi Save – Pametni depozit

Pametni depoziti su a način da uštedite novac za određene ciljeve i prigode koje možda planirate. Na primjer, uštedjeti novac za kupnju novog dara na Diwali ili nešto slično. Možda odmor.

Fi vam omogućuje da odaberete neke od unaprijed stvorenih pametnih depozita (novi ciljevi se povremeno dodaju). Ili možete stvoriti novi i prilagoditi iznos cilja, vremenski okvir i kamatnu stopu.

Ovo nije fiksni depozit niti ponavljajući depozit. Možete dodati ili povući novac sa svog pametnog depozitnog računa kad god želite.

Pravila FIT za pametni depozit

Fi također ima značajku koja se zove FIT pravila.

Što FIT pravila točno rade?

Pomoću FIT pravila možete automatski definirati određene radnje unutar svog Fi računa. Kao što je polaganje 1000 INR svakog ponedjeljka automatski na pametni depozitni račun po vašem izboru.

Postoje i neka zabavna sezonska FIT pravila, poput "Kad Ronaldo postigne gol, ostavi 200 INR na stranu". Naravno, možete prilagoditi ovo pravilo i promijeniti Ronalda u nekog drugog, kao i promijeniti iznos koji želite staviti na stranu.

Transakcije također mogu pokrenuti pravila prilagodbe. Jedno FIT pravilo glasi "Stavite na stranu 10 INR kad god naručite nešto s Amazona".

Ova mala pravila pomoći će vam uštedjeti novac i pasivno povećati mali štedni depozit.

Prednost takve automatizacije je što ne morate aktivno stavljati novac na račun pametnih depozita, tako da to što ste lijeni ili zaboravni neće utjecati na to. Tekuće je, tako da možete biti bezbrižni. Vaša sredstva nisu zamrznuta ni na koji način.

Fi Money Plant – sustav nagrađivanja

Jedna od najvećih atrakcija Neobanke su nagrade. Banke poput SBI-a, HDFC-a, pa čak i Kotaka, koji tvrde da su stvoreni za modernu generaciju, ne nagrađuju bankarstvo kod njih toliko i na način da se klijent osjeća dobro.

Neobanke kao što je Fi, rade to drugačije.

Fi ima sustav nagrađivanja u kojem zarađujete Fi kovanice za određene transakcije kada se prvi put prijavite, a zatim štedite svoj novac.

To je ono što ja osobno volim kod Fija. Za razliku od Jupiter, još jedan Neobank, koji vas nagrađuje za trošenje novca, Fi vas nagrađuje za dobre financijske navike poput štednje vašeg novca.

Nagrade dolaze u obliku novčanica. Koje rastu kada kliknete na njih i dobivate nagradu Fi novčićima.

Ove Fi kovanice možete iskoristiti kao bonove za razne web stranice za online kupnju kao što je Amazon. Također zarađujete novčane nagrade ovisno o trenutnoj ponudi koju vodi Fi u bilo kojem trenutku.

Postoje mnoge sezonske ponude koje dolaze s mogućnošću zarađivanja Fi bodova i novčanih nagrada.

Fi fiksni depoziti

Želite spremiti nešto novca kako ga ne biste potrošili na stvari koje vam ne trebaju? Fi također nudi fiksne depozite.

Baš kao i vaš štedni račun, ovo također regulira i omogućuje Federalna banka.

Ni ovi FD-i nisu dosadni. Možete prilagoditi naziv svog fiksnog depozita kako bi odgovarao vašem cilju i povući ga kad god želite. Bez ikakvih naknada ili kazni.

Kamatna stopa na te FD-ove kreće se od 2.50% do 5.60%. Ovisno o trajanju vašeg FD-a (1 godina do 10 godina), te će se kamatne stope razlikovati.

Kao i uvijek, koristite ove FD-ove da blokirate novac koji želite potrošiti na nešto važno u budućnosti. Ne kao instrument ulaganja koji stvara bogatstvo. Po mom mišljenju, nemojte uopće stavljati svoj novac u FD, osim ako to nije za uštedu poreza ili dobivanje vašeg prvog osiguranja kreditne kartice popraviti ili izgraditi svoj kreditni rezultat.

Prednosti debitne kartice Fi

Ovo je nešto u čemu jako uživam. FI ne naplaćuje naknade za devizne marže za međunarodne transakcije. Možete koristiti svoju Fi karticu za te pretplate u USD bez plaćanja dodatnih troškova.

Ako svaki mjesec trošite više od 300 USD, uštedjet ćete mnogo ako nemate naknade za forex marže. Obično je oko 3.5%.

Osim toga, vlasnicima debitnih kartica Fi također su dostupne ponude primjenjive na debitne kartice Federalne banke. Imajte na umu da Jupiter debitna kartica ne dolazi s istim ponudama i pogodnostima.

Fi debitna kartica dolazi s drugim VISA pogodnostima. Uključujući PayWave.

Jednim klikom možete prilagoditi limit transakcije, zamrznuti karticu ili zauvijek blokirati karticu. Debitna kartica dolazi besplatno uz vaš Fi štedni račun, a u slučaju da ste je izgubili, dobit ćete drugu besplatno. Nema troškova ponovnog izdavanja kartice prvi put.

Fi također nudi ekskluzivno odabrane ponude na svojim debitnim karticama. Možete dobiti popuste na raznim platformama za internetsku e-trgovinu i usluge putem ekskluzivnih ponuda za Fi. Ovo je zasebno i nije ograničeno na ponude Federalne banke.

Smart Assistant

S Fi pametnim asistentom dobivate duboki uvid u svoje financijske aktivnosti.

Kako ovo radi?

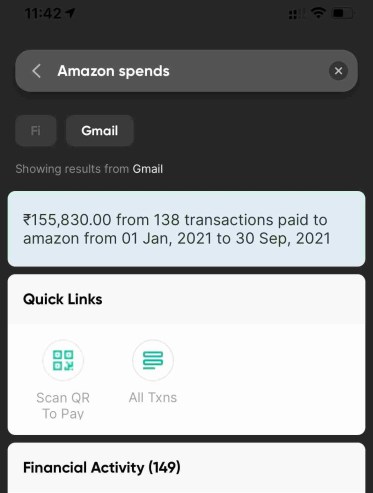

Fi će se povezati s vašim Gmail računom i skenirati vašu e-poštu povezanu s e-trgovinom i drugim transakcijama na mreži. Na taj način omogućujete Fi-u da prikaže rezultate pretraživanja za upite poput "Koliko sam potrošio na Amazon"?

Jednostavno pitanje "Amazon troši" također bi funkcioniralo:

Koristim drugi račun za financijske aktivnosti i kupovinu. Dakle, povezivanjem mog Gmail računa s Fijem ne ugrožavam svoje povjerljive informacije. Morate biti sigurni da ne povezujete svoj poslovni ili poslovni Gmail račun s bilo kojom aplikacijom osim ako nemate potpuno povjerenje u nju.

Ovaj pametni pomoćnik također će vam pokazati sve aktivne pretplate, račune, nadolazeće troškove i još mnogo toga.

Trebate li otvoriti Fi štedni račun?

Ovo je važno pitanje, posebno ako razmišljate o drugoj neobanci koja ima Saveznu banku kao partnera. Kao što je Jupiter.

Nakon što otvorite račun kod Fi-a, ne možete otvoriti račun kod Jupitera bez ponovnog KYC kod Federal Bank.

Ocijenio sam Fi kao #1 neobank na mojoj listi.

Smatram da je puno bolji od Jupitera u pogledu korisničkog sučelja, značajki i bankarskih pogodnosti.

Međutim, Fi tim za podršku je prilično spor. Puno sporije u usporedbi s Jupiterom, koji čak ima i vlastiti forum zajednice.

Morate identificirati što vam smeta. Ako je u pitanju išta osim podrške, Fi je sjajna neobanka i svakako radije možete otvoriti svoj štedni račun kod njih.

Ako želite izvrsno bankovno iskustvo, pametnog pomoćnika s umjetnom inteligencijom za brzo pronalaženje transakcija, računa i drugih informacija koje trebate te glatko iskustvo unutar aplikacije, svakako biste trebali probaj Fi.

Koristite li Fi?

Recite mi kakvo je vaše iskustvo ili imate pitanja u komentarima.

Počeo sam koristiti Fi – aplikaciju za pametno bankarstvo koja mi pomaže uštedjeti i povećati svoj novac. Općenito mi se sviđa!