Ang Fi.Money o simpleng tinatawag na Fi ay isa sa pinakaunang Neobanks na inilunsad sa India.

Isa itong ganap na digital na bank account na may kasamang grupo ng mga modernong feature na eksklusibong binuo para sa mga millennial at Generation Z user.

Halos 2 linggo ko nang sinusubukan ang Fi Neobank app.

At narito ang aking buong pagsusuri sa Fi.Money. Sa artikulong ito, makikita mo ang lahat ng kailangan mong malaman tungkol sa Fi at kung dapat mong simulan ang paggamit ng kanilang banking app.

Ano ang Fi.Money?

Ang Fi ay isang neobank, na nangangahulugang hindi mo mahahanap ang pisikal na sangay nito na mapupuntahan. Isa itong ganap na digital na karanasan.

Ang pagiging isang Neobank ay nangangahulugan din na ang Fi mismo ay hindi isang bangko.

Nakipagsosyo ang Fi sa Federal Bank at ginagamit ang imprastraktura nito upang magbigay ng mga serbisyong pinansyal.

Federal Bank ay kung saan ang iyong pera ay idineposito at kinokontrol. Ang Fi ay isang tagapamagitan sa pagitan mo at ng Federal Bank, na nagbibigay sa iyo ng isang mas mahusay na platform kaysa sa Federal Bank.

Dahil ang Fi ay hindi isang bangko mismo, maaari nilang gawin ang karanasan sa digital banking bilang maayos hangga't maaari nang hindi nababahala tungkol sa iba't ibang mga regulasyon at singil.

Gayunpaman, hindi ito nangangahulugan na hindi sila kasing-secure gaya ng mga tradisyonal na bangko. Ginagamit ng Fi ang parehong bank-grade na seguridad para sa kanilang mga customer. Naka-encrypt ang iyong mga mensahe, pinoprotektahan ng OTP ang mga transaksyon, at magagamit mo ang UPI kasama ng iyong Fi account. Pinapatakbo din ng Federal Bank ang mga transaksyon sa UPI sa pamamagitan ng Fi app.

Nakukuha mo ang bawat feature na makukuha mo sa mga tradisyonal na bangko maliban sa isang pisikal na presensya. Walang mga sangay o tagapamahala na magkikita nang personal. Para sa ilan, ito ay isang deal-breaker, tulad ng aking ama. Ngunit para sa amin, ang digital generation, mas gusto naming huwag bumisita sa mga bangko.

At hindi na kailangang bumisita sa isang bangko para sa anumang bagay. Kaya ang pag-opt para sa isang bank account mula sa isang Neobank tulad ng Fi ay maaaring maging isang mas mahusay na paraan sa bangko.

Tingnan natin kung ano ang inaalok ng Fi.

Paano Gumagana ang Fi.Money?

Bibigyan ka ng Fi ng isang digital savings account. Walang opsyon para makakuha ng kasalukuyang account sa ngayon.

Isa itong zero-balance savings account.

Ang iyong savings account ay binuksan sa Federal Bank. Kaya kung mayroon ka nang Federal Bank savings account, kakailanganin mo ng Re-KYC para magbukas ng Fi savings account.

Ang iyong pera sa iyong Fi savings account ay kumikita sa iyo ng parehong interes na inaalok ng Federal Bank sa anumang punto at oras. Sa ngayon, ito ay 2% kada taon.

Maaari kang magdeposito ng pera sa iyong Fi savings account sa pamamagitan ng UPI, NEFT/RTGS/IMPS o internet banking. Makakakuha ka ng debit card, isang opsyon para magbukas ng mga fixed deposit at maliliit na smart deposit para sa mga partikular na layunin sa buhay. Makakakuha ka ng checkbook, opsyon sa Demand Draft, mga pisikal na pahayag kapag kinakailangan, at higit pa.

Ganap na digital ang proseso ng pagbubukas ng account. Kailangan mong magsumite ng pagkakakilanlan, address at tax ID at magsagawa ng video na KYC para makakuha ng walang limitasyong pagtitipid sa account sa Fi.

Gumagana ang Fi bilang isang tradisyonal na bangko sa lahat ng kahulugan bukod sa pagkakaroon ng pisikal na presensya. Walang maraming pagkakaiba sa pagitan ng iyong karaniwang bank account at tinatanggap ng Fi ang dalawang bagay:

- Ang Fi ay hindi isang bangko mismo. Kaya hindi ito mananagot para sa anumang bagay tungkol sa iyong pera. Ang kasosyong bangko, na Federal Bank sa kasong ito ay kumokontrol sa iyong pera.

- Hindi mo mae-enjoy ang ilang partikular na feature tulad ng Lockers, Cash Deposits, at In-Person na tulong sa customer.

Ang Fi ay may maraming feature. Higit sa anumang iba pang Neobank na maiaalok sa sandaling ito.

Tingnan natin ang bawat feature na kasama ng Fi at kung paano ka matutulungan ng mga ito na makatipid at masulit ang iyong karanasan sa pagbabangko.

Fi Save – Matalinong Deposito

Ang mga Smart Deposit ay a paraan para makatipid para sa mga partikular na layunin at okasyon na maaaring pinaplano mo. Halimbawa, ang pag-iipon ng pera para sa pagbili ng bagong regalo sa Diwali o isang katulad nito. Baka may bakante.

Binibigyang-daan ka ng Fi na pumili mula sa ilan sa mga paunang ginawang smart deposit (pana-panahong idinaragdag ang mga bagong layunin). O maaari kang lumikha ng bago, at ayusin ang halaga ng layunin, time frame at rate ng interes.

Ito ay hindi isang nakapirming deposito o isang umuulit na deposito. Maaari kang magdagdag o mag-withdraw ng pera mula sa iyong smart deposit account kahit kailan mo gusto.

Mga Panuntunan ng FIT para sa Smart Deposit

Ang Fi ay mayroon ding feature na tinatawag na FIT rules.

Ano ang eksaktong ginagawa ng mga panuntunan ng FIT?

Gamit ang mga panuntunan ng FIT, maaari mong awtomatikong tukuyin ang ilang partikular na pagkilos sa loob ng iyong Fi account. Gaya ng awtomatikong pagdeposito ng INR 1000 tuwing Lunes sa isang smart deposit account na iyong pinili.

Mayroon ding ilang masasayang seasonal FIT na panuntunan, gaya ng "Kapag nakapuntos si Ronaldo ng goal, isantabi ang INR 200". Siyempre, maaari mong i-customize ang panuntunang ito, at baguhin si Ronaldo sa ibang tao, pati na rin baguhin ang halagang itatabi.

Ang mga transaksyon ay maaari ring mag-trigger ng mga tuntunin ng akma. Ang isang panuntunan sa FIT ay "Isantabi ang INR 10 sa tuwing mag-o-order ka ng isang bagay mula sa Amazon."

Ang maliliit na panuntunang ito ay tutulong sa iyo na makatipid ng pera at mapalago ang isang maliit na savings deposit account nang pasibo.

Ang pakinabang ng pagkakaroon ng ganitong automation ay hindi mo kailangang aktibong maglagay ng pera sa smart deposits account, kaya ang pagiging tamad o makakalimutin ay hindi makakaapekto dito. Ito ay likido, kaya maaari kang maging walang pag-aalala. Ang iyong mga pondo ay hindi naka-freeze sa anumang paraan.

Fi Money Plant – Sistema ng Gantimpala

Isa sa mga pinakamalaking atraksyon na mayroon ang Neobank ay ang mga gantimpala. Ang mga bangko tulad ng SBI, HDFC, o kahit na Kotak, na sinasabing itinayo para sa modernong henerasyon, ay hindi gaanong ginagantimpalaan ang pagbabangko sa kanila at sa paraang nagpapasaya sa customer.

Ang mga Neobank na tulad ng Fi, ay ginagawa ito nang iba.

May reward system ang Fi kung saan kumikita ka ng Fi Coins para sa mga partikular na transaksyon noong una kang nag-signup at pagkatapos ay i-save ang iyong pera.

Ito ang personal kong nagustuhan kay Fi. Unlike Hupiter, isa pang Neobank, na nagbibigay ng reward sa iyong paggastos ng pera, ginagantimpalaan ka ng Fi para sa magagandang gawi sa pananalapi tulad ng pag-iipon ng iyong pera.

Ang mga gantimpala ay dumating sa anyo ng isang planta ng pera. Na lalago kapag nag-click ka sa mga ito at makakakuha ka ng mga Fi coins.

Maaari mong i-redeem ang mga Fi coins na ito bilang mga voucher para sa iba't ibang online shopping website gaya ng Amazon. Makakakuha ka rin ng mga cash reward depende sa kasalukuyang alok na pinapatakbo ng Fi anumang oras.

Maraming mga seasonal na alok na may kasamang pagkakataong makakuha ng parehong mga Fi point at cash na reward.

Fixed Deposits

Gusto mo bang mag-ipon ng pera para hindi mo ito gastusin sa mga bagay na hindi mo kailangan? Nag-aalok din ang Fi ng mga Fixed Deposit.

Tulad ng iyong savings account, ito rin ay kinokontrol at pinapadali ng Federal Bank.

Hindi rin nakakasawa ang mga FD na ito. Maaari mong i-customize ang pangalan ng iyong fixed deposit upang tumugma sa iyong layunin at mag-withdraw anumang oras na gusto mo. Nang walang anumang mga singil o parusa.

Ang rate ng interes sa mga FD na ito ay mula 2.50% hanggang 5.60%. Depende sa panunungkulan ng iyong FD (1 taon hanggang 10 taon), ang mga rate ng interes ay mag-iiba.

Gaya ng dati, gamitin ang mga FD na ito para i-block ang pera na gusto mong gastusin sa isang bagay na mahalaga sa hinaharap. Hindi bilang instrumento sa pamumuhunan na lumilikha ng yaman. Sa aking opinyon, huwag ilagay ang iyong pera sa FD, maliban kung ito ay para sa pag-save ng buwis o pagkuha ng iyong unang secured credit card para ayusin o buuin ang iyong credit score.

Mga Benepisyo sa Fi Debit Card

Ito ay isang bagay na labis kong kinagigiliwan. Hindi naniningil ng forex markup fee ang FI sa mga internasyonal na transaksyon. Magagamit mo ang iyong Fi card para sa mga USD na subscription na iyon nang hindi nagbabayad ng mga karagdagang singil.

Kapag gumagastos ka ng $300+ bawat buwan, malaki ang matitipid mo kapag wala kang forex markup charges. Karaniwan itong nasa 3.5%.

Dagdag pa, ang mga alok na naaangkop sa mga debit card ng Federal Bank ay available din sa mga may hawak ng Fi debit card. Tandaan na ang Jupiter debit card ay hindi kasama ng parehong mga alok at benepisyo.

Ang Fi debit card ay may kasamang iba pang benepisyo ng VISA. Kasama ang PayWave.

Maaari mong ayusin ang limitasyon ng transaksyon, i-freeze ang card, o i-block ang card nang tuluyan sa isang click. Ang debit card ay libre kasama ng iyong Fi savings account at kung sakaling mawala mo ito, makakakuha ka ng isa pa nang libre. Walang mga singil sa muling pagpapalabas ng card sa unang pagkakataon.

Nag-aalok din ang Fi ng mga eksklusibong na-curate na alok sa mga debit card nito. Makakakuha ka ng mga diskwento sa iba't ibang online na e-commerce at mga platform ng serbisyo sa pamamagitan ng mga eksklusibong alok ng Fi. Ito ay hiwalay at hindi limitado sa mga alok ng Federal Bank.

Smart Assistant

Sa Fi smart assistant nakakakuha ka ng malalim na insight sa iyong aktibidad sa pananalapi.

Paano ito gumagana?

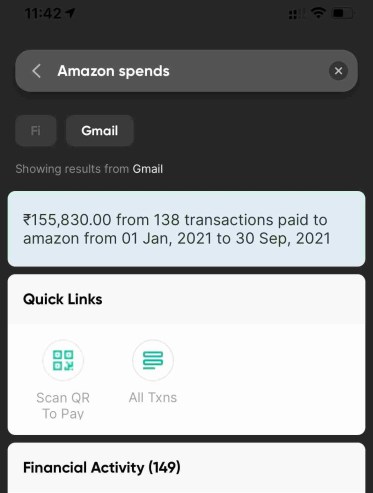

Kokonekta ang Fi sa iyong Gmail account at i-scan ang iyong mga email na nauugnay sa e-commerce at iba pang mga transaksyon online. Sa paggawa nito, binibigyang-daan ang Fi na maglabas ng mga resulta ng paghahanap para sa mga query tulad ng "Magkano ang nagastos ko sa Amazon"?

Ang simpleng pagtatanong ng "Amazon Spends" ay gagana rin:

Gumagamit ako ng ibang account para sa mga aktibidad sa pananalapi at pamimili. Kaya't ang pagkonekta ko sa aking Gmail account sa Fi ay hindi inilalagay sa panganib ang aking kumpidensyal na impormasyon. Kailangan mong tiyakin na hindi mo ikinokonekta ang iyong Gmail account sa trabaho o negosyo sa anumang app maliban kung lubos kang nagtitiwala dito.

Ipapakita rin sa iyo ng matalinong assistant na ito ang anumang aktibong subscription, singil, paparating na gastos, at higit pa.

Dapat Ka Bang Magbukas ng Fi Savings Account?

Ito ay isang mahalagang tanong, lalo na kung isinasaalang-alang mo ang isa pang neobank na may Federal Bank bilang isang kasosyo. Tulad ng Jupiter.

Kapag nagbukas ka ng account sa Fi, hindi ka makakapagbukas ng account kay Jupiter nang hindi nagsasagawa ng muling KYC sa Federal Bank.

Ni-rate ko si Fi bilang ang #1 neobank sa aking listahan.

Sa tingin ko ito ay mas mahusay kaysa sa Jupiter tungkol sa UI, mga tampok at mga benepisyo sa pagbabangko.

Gayunpaman, ang koponan ng suporta ng Fi ay medyo mabagal. Mas mabagal kumpara sa Jupiter, na may sariling forum ng komunidad.

Kailangan mong tukuyin kung ano ang iyong deal-breaker. Kung ito ay kahit ano maliban sa suporta, ang Fi ay isang mahusay na neobank at tiyak na mas gusto mong buksan ang iyong savings account sa kanila.

Kung gusto mo ng magandang karanasan sa pagbabangko, isang matalinong AI assistant na mabilis na makahanap ng mga transaksyon, singil, at iba pang impormasyon na kailangan mo, at isang maayos na in-app na karanasan, dapat mo talagang subukan ang Fi.

Gumagamit ka ba ng Fi?

Ipaalam sa akin kung paano ang iyong karanasan o anumang mga katanungan sa mga komento.

Nagsimula akong gumamit ng Fi – isang smart banking app na tumutulong sa akin na makatipid at mapalago ang aking pera. Gustung-gusto ko ito sa pangkalahatan!