Fi.Money یا به سادگی Fi یکی از اولین نئوبانک هایی است که در هند راه اندازی شد.

این یک حساب بانکی کاملا دیجیتالی است که دارای مجموعه ای از ویژگی های مدرن است که به طور انحصاری برای نسل هزاره و کاربران نسل Z ساخته شده است.

من حدود 2 هفته است که برنامه Fi Neobank را آزمایش می کنم.

و در اینجا بررسی کامل Fi.Money من است. در این مقاله، هر آنچه را که باید در مورد Fi بدانید و اینکه آیا باید از برنامه بانکی آنها استفاده کنید، خواهید یافت.

Fi.Money چیست؟

Fi یک نئوبانک است، به این معنی که شما شعبه فیزیکی آن را برای ورود به آن پیدا نخواهید کرد. این یک تجربه کاملا دیجیتالی است.

نئوبانک بودن همچنین به این معنی است که Fi خود یک بانک نیست.

Fi با بانک فدرال همکاری کرده و از زیرساخت های آن برای ارائه خدمات مالی استفاده می کند.

بانک فدرال جایی است که پول شما سپرده گذاری و تنظیم می شود. Fi یک واسطه بین شما و بانک فدرال است و بستر بسیار بهتری نسبت به بانک فدرال برای شما فراهم می کند.

از آنجایی که Fi خود یک بانک نیست، آنها می توانند تجربه بانکداری دیجیتال را بدون نگرانی در مورد مقررات و هزینه های مختلف، تا حد امکان روان کنند.

با این حال، این بدان معنا نیست که آنها به اندازه بانک های سنتی امن نیستند. Fi از همان امنیت درجه بانکی برای مشتریان خود استفاده می کند. پیامهای شما رمزگذاری میشوند، تراکنشها توسط OTP محافظت میشوند و میتوانید از UPI همراه با حساب Fi خود استفاده کنید. بانک فدرال همچنین تراکنش های UPI را از طریق برنامه Fi انجام می دهد.

شما همه ویژگیهایی را که با بانکهای سنتی دریافت میکنید، بهجز حضور فیزیکی دریافت میکنید. هیچ شعبه یا مدیری برای ملاقات حضوری وجود ندارد. برای بعضی ها، مثل پدر من، این یک معامله شکن است. اما برای ما، نسل دیجیتال، ترجیح میدهیم به بانکها مراجعه نکنیم.

و برای هر چیزی نیازی به مراجعه به بانک نیست. بنابراین انتخاب یک حساب بانکی از یک Neobank مانند Fi ممکن است راه بهتری برای بانک باشد.

بیایید نگاهی به آنچه که Fi ارائه می دهد بیندازیم.

Fi.Money چگونه کار می کند؟

Fi یک حساب پس انداز دیجیتالی در اختیار شما قرار می دهد. در حال حاضر هیچ گزینه ای برای دریافت حساب جاری وجود ندارد.

این یک حساب پس انداز با موجودی صفر است.

حساب پس انداز شما در بانک فدرال باز می شود. بنابراین اگر قبلا یک حساب پس انداز بانک فدرال دارید، برای باز کردن یک حساب پس انداز Fi به یک Re-KYC نیاز دارید.

پول شما در حساب پس انداز Fi شما همان سودی را به دست می آورد که بانک فدرال در هر لحظه و زمانی ارائه می دهد. در حال حاضر، 2٪ در سال است.

می توانید از طریق UPI، NEFT/RTGS/IMPS یا بانکداری اینترنتی به حساب پس انداز Fi خود پول واریز کنید. شما یک کارت نقدی، گزینه ای برای افتتاح سپرده های ثابت و سپرده های هوشمند کوچک برای اهداف خاص در زندگی دریافت می کنید. شما یک دسته چک، گزینه پیش نویس تقاضا، اظهارات فیزیکی در صورت نیاز و موارد دیگر دریافت می کنید.

فرآیند افتتاح حساب کاملا دیجیتالی است. شما باید شناسه، آدرس و شناسه مالیاتی را ارسال کنید و یک KYC ویدیویی انجام دهید تا پساندازی بدون محدودیت در حساب با Fi داشته باشید.

Fi جدا از حضور فیزیکی به تمام معنا مانند یک بانک سنتی عمل می کند. تفاوت زیادی بین حساب بانکی معمولی شما وجود ندارد و Fi دو چیز را می پذیرد:

- فی خود یک بانک نیست. بنابراین هیچ مسئولیتی در رابطه با پول شما ندارد. بانک شریک که در این مورد بانک فدرال است پول شما را کنترل می کند.

- نمیتوانید از ویژگیهای خاصی مانند قفسهها، سپردههای نقدی و کمک حضوری مشتری لذت ببرید.

Fi با هزاران ویژگی همراه است. بیش از هر نئوبانک دیگری که در این لحظه ارائه کرده است.

بیایید نگاهی به هر یک از ویژگیهایی که Fi ارائه میکند و اینکه چگونه میتوانند به شما در صرفهجویی و استفاده بیشتر از تجربه بانکیتان کمک کنند، بیاندازیم.

Fi Save – سپرده هوشمند

سپرده های هوشمند یک راهی برای پس انداز پول برای اهداف و موقعیت های خاصی که ممکن است در حال برنامه ریزی باشید. به عنوان مثال، پس انداز پول برای خرید یک هدیه جدید در دیوالی یا چیزی شبیه به آن. شاید یک جای خالی

Fi به شما امکان می دهد از بین برخی از سپرده های هوشمند از پیش ایجاد شده انتخاب کنید (اهداف جدید به صورت دوره ای اضافه می شوند). یا می توانید یک مورد جدید ایجاد کنید و مقدار هدف، چارچوب زمانی و نرخ بهره را تنظیم کنید.

این یک سپرده ثابت و نه یک سپرده تکراری نیست. هر زمان که بخواهید می توانید از حساب سپرده هوشمند خود پول اضافه یا برداشت کنید.

قوانین FIT برای سپرده هوشمند

Fi همچنین دارای یک ویژگی به نام قوانین FIT است.

قوانین FIT دقیقا چه کاری انجام می دهند؟

با استفاده از قوانین FIT، می توانید به طور خودکار اقدامات خاصی را در حساب Fi خود تعریف کنید. مانند واریز INR 1000 هر دوشنبه به طور خودکار در یک حساب سپرده هوشمند انتخابی شما.

برخی از قوانین فصلی FIT نیز وجود دارد، مانند "وقتی رونالدو گل می زند، 200 INR را کنار بگذارید". البته میتوانید این قانون را سفارشی کنید و رونالدو را به شخص دیگری تغییر دهید و همچنین مقدار آن را برای کنار گذاشتن تغییر دهید.

تراکنش ها می توانند قوانین تناسب را نیز ایجاد کنند. یکی از قوانین FIT این خواهد بود: «هر وقت چیزی از آمازون سفارش دادید، 10 INR را کنار بگذارید».

این قوانین کوچک به شما کمک می کند در پول خود صرفه جویی کنید و یک حساب سپرده پس انداز کوچک را به طور غیر فعال رشد دهید.

مزیت داشتن چنین اتوماسیونی این است که شما به طور فعال نیازی به گذاشتن پول در حساب سپرده های هوشمند ندارید، بنابراین تنبلی یا فراموشی تاثیری بر آن نخواهد داشت. این مایع است، بنابراین می توانید بدون نگرانی باشید. وجوه شما به هیچ وجه مسدود نمی شود.

Fi Money Plant – سیستم پاداش

یکی از بزرگترین جذابیتهای نئوبانک، پاداشها است. بانکهایی مانند SBI، HDFC یا حتی کوتاک که ادعا میکنند برای نسل مدرن ساخته شدهاند، به بانکداری با آنها آنقدر پاداش نمیدهند و به نحوی که مشتری احساس خوبی داشته باشد.

نئوبانک هایی مانند Fi، این کار را متفاوت انجام می دهند.

Fi یک سیستم پاداش دارد که در آن هنگام اولین بار ثبت نام، سکه Fi برای تراکنش های خاص به دست می آورید و سپس پول خود را پس انداز می کنید.

این چیزی است که من شخصاً در مورد Fi دوست دارم. بر خلاف مشتری، یکی دیگر از Neobank که به شما برای خرج کردن پول پاداش می دهد، Fi به شما برای عادت های مالی خوب مانند پس انداز پول به شما پاداش می دهد.

پاداش ها به شکل یک گیاه پولی است. وقتی روی آنها کلیک می کنید رشد می کنند و با سکه های Fi پاداش می گیرید.

شما می توانید این سکه های Fi را به عنوان کوپن برای وب سایت های خرید آنلاین مختلف مانند آمازون بازخرید کنید. همچنین بسته به پیشنهاد فعلی که در هر زمان توسط Fi اجرا می شود، جوایز نقدی دریافت می کنید.

پیشنهادهای فصلی زیادی وجود دارد که فرصتی برای کسب امتیاز Fi و جوایز نقدی دارد.

رفع سپرده های ثابت

می خواهید مقداری پول کنار بگذارید تا آن را برای چیزهایی که نیاز ندارید خرج نکنید؟ Fi همچنین سپرده های ثابت را ارائه می دهد.

درست مانند حساب پس انداز شما، این نیز توسط بانک فدرال تنظیم و تسهیل می شود.

این FD ها هم خسته کننده نیستند. می توانید نام سپرده ثابت خود را مطابق با هدف خود سفارشی کنید و هر زمان که بخواهید برداشت کنید. بدون هیچ اتهام و جریمه ای.

نرخ بهره در این FD ها از 2.50٪ تا 5.60٪ متغیر است. بسته به دوره تصدی FD شما (1 سال تا 10 سال)، این نرخ های بهره متفاوت خواهد بود.

مانند همیشه، از این FD ها برای جلوگیری از پولی که می خواهید برای چیز مهمی در آینده خرج کنید، استفاده کنید. نه به عنوان ابزار سرمایه گذاری ثروت آفرین. به نظر من، به هیچ وجه پول خود را در FD قرار ندهید، مگر اینکه برای پس انداز مالیات یا گرفتن اولین تضمین باشد. کارت اعتباری برای اصلاح یا ایجاد امتیاز اعتباری خود

مزایای کارت بدهی Fi

این چیزی است که من بسیار لذت می برم. FI هزینه های نشانه گذاری فارکس را در تراکنش های بین المللی دریافت نمی کند. میتوانید از کارت Fi خود برای آن اشتراکهای USD بدون پرداخت هزینه اضافی استفاده کنید.

وقتی هر ماه بیش از 300 دلار خرج می کنید، زمانی که هزینه های نشانه گذاری فارکس نداشته باشید، مقدار زیادی صرفه جویی خواهید کرد. معمولاً حدود 3.5٪ است.

به علاوه، پیشنهادهای قابل اجرا بر روی کارتهای نقدی بانک فدرال نیز برای دارندگان کارت نقدی Fi در دسترس است. توجه داشته باشید که کارت نقدی ژوپیتر با پیشنهادات و مزایای مشابهی همراه نیست.

کارت نقدی Fi با سایر مزایای VISA همراه است. از جمله PayWave.

می توانید با یک کلیک محدودیت تراکنش را تنظیم کنید، کارت را مسدود کنید یا کارت را برای همیشه مسدود کنید. کارت نقدی همراه با حساب پس انداز Fi شما رایگان است و در صورت گم کردن آن، یک کارت دیگر به صورت رایگان دریافت خواهید کرد. بدون هزینه صدور مجدد کارت برای اولین بار.

Fi همچنین در کارتهای نقدی خود پیشنهادات ویژهای ارائه میدهد. از طریق پیشنهادات انحصاری Fi می توانید بر روی پلتفرم های مختلف تجارت الکترونیک و خدمات آنلاین تخفیف دریافت کنید. این جداگانه است و به پیشنهادات بانک فدرال محدود نمی شود.

دستیار هوشمند

با دستیار هوشمند Fi، بینشی عمیق از فعالیت مالی خود به دست می آورید.

چگونه کار می کند؟

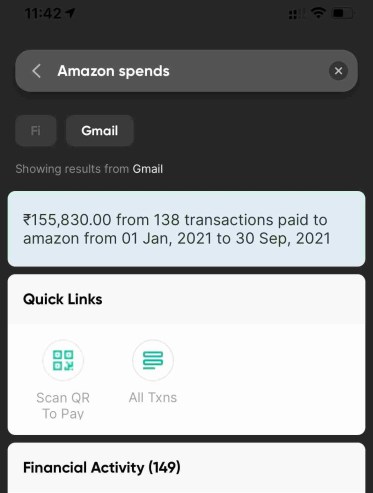

Fi به حساب Gmail شما متصل می شود و ایمیل های مرتبط با تجارت الکترونیک و سایر معاملات آنلاین شما را اسکن می کند. با انجام این کار، Fi را قادر میسازد تا نتایج جستجو را برای پرسشهایی مانند «چقدر در آمازون خرج کردم» نمایش دهد؟

صرفاً پرسیدن "Amazon Spends" نیز جواب می دهد:

من از حساب دیگری برای فعالیت های مالی و خرید استفاده می کنم. بنابراین اتصال اکانت جیمیل خود به Fi اطلاعات محرمانه ام را به خطر نمی اندازد. باید مطمئن شوید که حساب جیمیل کاری یا تجاری خود را به هیچ برنامه ای متصل نمی کنید مگر اینکه به آن اطمینان کامل داشته باشید.

این دستیار هوشمند همچنین هرگونه اشتراک فعال، صورتحساب، هزینههای آتی و موارد دیگر را به شما نشان میدهد.

آیا باید یک حساب پس انداز Fi برای خود باز کنید؟

این سوال مهمی است، به خصوص اگر نئوبانک دیگری را در نظر دارید که بانک فدرال را به عنوان شریک دارد. مانند مشتری.

هنگامی که یک حساب با Fi باز می کنید، نمی توانید بدون انجام KYC مجدد با بانک فدرال، حسابی با Jupiter باز کنید.

من Fi را به عنوان رتبه بندی کردم نئوبانک شماره 1 در لیست من.

از نظر رابط کاربری، ویژگیها و مزایای بانکی، آن را بسیار بهتر از Jupiter میدانم.

با این حال، تیم پشتیبانی Fi بسیار کند است. در مقایسه با مشتری، که حتی انجمن انجمن خود را دارد، بسیار کندتر است.

شما باید شناسایی کنید که معامله شکن شما چیست. اگر چیزی جز پشتیبانی باشد، Fi یک نئوبانک عالی است و مطمئناً می توانید ترجیح دهید حساب پس انداز خود را با آنها باز کنید.

اگر میخواهید یک تجربه بانکی عالی، یک دستیار هوش مصنوعی هوشمند برای یافتن سریع تراکنشها، صورتحسابها، و سایر اطلاعات مورد نیازتان، و یک تجربه درونبرنامهای روان داشته باشید، قطعا باید Fi را امتحان کنید

آیا از Fi استفاده می کنید؟

در نظرات به من بگویید که تجربه شما چگونه بوده است یا هر سوالی دارید.

من شروع به استفاده از Fi کردم - یک برنامه بانکداری هوشمند که به من کمک می کند پولم را پس انداز کرده و رشد دهم. من آن را در کل دوست دارم!